創業融資の成功率を上げるための7つのステップ

本記事は9分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月26日

創業融資は、創業段階で資金調達するためには是非とも活用したい融資制度です。

しかし、簡単に融資を受けられるわけではありません。準備をせずに挑むと失敗する可能性が高くなります。

今回は、創業融資を確保するための確率を高めるために、どのようなステップを経て準備をしていくべきかについて解説していきます。

ステップ1 創業するに至った動機を書き出す

まずは、なぜ創業することになったかの動機や経緯を整理します。

「そんなことをしなくてもわかってるから大丈夫」

と思うかもしれませんが、創業するに至った動機を整理し、文字に書き起こすことが創業融資を受けるための重要なステップになります。

なぜ、必要かというと

文字に書き起こすことで頭の整理ができる

動機はわかってるから大丈夫という方でも、実際に文字に書き出そうとすると、なかなかスラスラ出てこないものです。

なぜか、お分かりでしょうか?

実は、スラスラ書けないということは、創業に至った動機や経緯がきっちりと整理できていないからです。

起業して何をやっていきたいのか?何を実現するために創業したのか?

今後の経営の信念であり、根幹となる部分ですので、きっちり文字に起こしながら整理すべきです。

創業融資の申込時に銀行への説明が必要になる

創業融資を申し込む際に、銀行から必ず聞かれるのが、起業の動機です。

はじめて創業する人には、経営者としての実績、財産などがないのが通常です。銀行は創業融資で貸したお金をきちんと返してもらえるかどうかを見極めたいのですが、そのような創業者を信用できるかどうかを判断する一つの基準が

真っ当な動機に基づき、人生をかけて起業しようとしているか?

という点になります。

創業融資の申し込み時に起業の動機を熱意を持ってスムーズに説明できるようにするためにも、動機を文字に起こして整理しておくべきです。以下に例をあげます。

ステップ2 ビジネスを軌道に乗せるために必要なものを書き出す

起業の動機を整理したら、次は、具体的な事業計画を練っていきます。

まずは、ビジネスを軌道に乗せるためには、具体的なお金のかかる準備が必要になってきます。創業融資を受けるための準備として具体的に必要なものを書き出していきましょう。

店舗形態の場合

- 店舗(場所・広さ・物件のイメージなど)

- 器具備品(厨房機器・棚・机など)

- レジ

- パソコン・経理ソフト

- スタッフ

事務所形態の場合

- 事務所(場所・広さ・物件のイメージなど)

- 家具(机・椅子・棚など)

- パソコン・プリンター・電話

- スタッフ

店舗の例をあげると以下のようになります。

| 項目 | 内容 |

|---|---|

| 店舗物件 |

|

| 器具備品 |

|

| レジ |

|

| パソコン |

|

| 仕入先 |

|

| スタッフ |

|

これまで思いを巡らせていた事業のイメージを固めていきながら、より具体的に必要なものを絞っていきます。

ステップ3 必要なもののタイミングと金額を明確にする

準備しないといけないものが明確になってきたら、次は、もっと具体的に落とし込んでいきます。

タイミングと金額です。これは、創業融資をいつ、いくら申し込むのかという観点からも非常に重要です。

次のようなものを具体的に決めて行くことになります。

- 店舗や事務所の物件・・・賃借を開始する時期と賃料・敷金・保証金

- 内外装工事・・・工事のタイミングと工事を発注する業者、金額

- 器具備品、家具・・・購入のタイミングと、新品か中古、購入する業者と金額

- レジ・・・レジ、キャッシュドロワー、レシートプリンターの選定と金額

- パソコン関係・・・パソコン、プリンター、経理ソフトの選定と金額

- 仕入・・・開業までに仕入れておかないといけないものとその金額

- スタッフ・・・採用するタイミングと給与水準

まずは、事業開始のタイミングを決めましょう。

そして、そのタイミングに合わせて、いつ契約や購入を済ませないといけないかを検討していきます。

金額については、できる限り実際の価格を入手するようにします。例えば、定価のあるようなものであれば、パンフレットや料金表から金額を調べたり、工事や大きな器具備品の購入であれば、見積書を入手したりした方がよいです。

欲しいものをリストアップしていくと、思っていたよりもお金がかかることがわかってきます。そして、これはもうちょっと安いものでもいい、とかここはきっちりお金をかけたいというように、落とし込んでいくのです。

ここにじっくり時間をかけて検討を重ねることで、事業計画がより具体的なものとなり、創業に向けてのイメージがはっきりします。さらに、創業者自らの意識が徐々に経営者に近づいていくことになり、非常に意義のあるステップとなります。

起業を失敗させないためには欠かせないステップですので、しっかり取り組みましょう。

ステップ4 資金計画を立てる

ステップ3までで、創業にあたって必要となるものが明確になりました。ここまでステップを進めてはじめて創業するために必要な資金が見えてきます。

このステップでは、必要なものを手に入れるための資金計画を作っていきます。これは、創業融資のベースとなるものです。

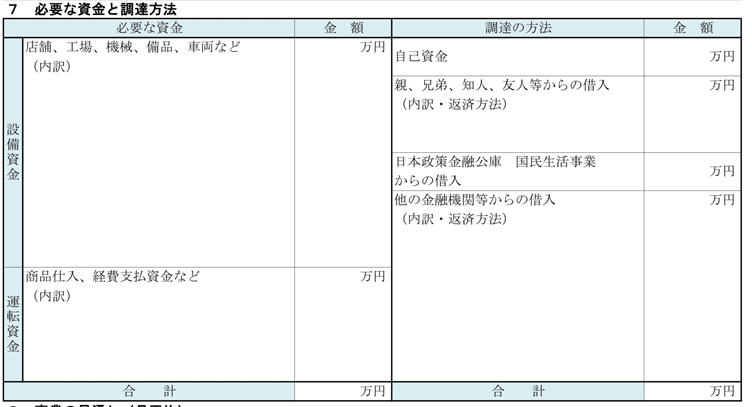

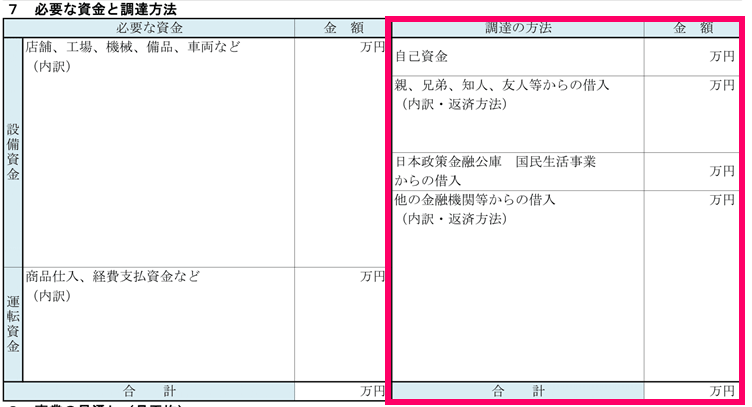

以下の表は、日本政策金融公庫の創業計画書に含まれている資金計画の表です。こちらは一般的なものですので、これをベースに資金計画を組み立てていけば、他にも応用がききます。

調達の方法(表の右側)

まずは、表の左側からです。

表の左側には、事業やお店を経営していく上で必要な資金を記入します。

設備資金には、店舗の内外装工事や大型の器具備品、営業用車両など、長期的に事業に使用するものを記載します。一方で運転資金には、商品や材料の仕入資金や広告費など、日常業務で必要になるもののうち、創業までに必要なものを記載します。

設備資金

設備資金には、設備投資したいものを記入します。例えば、次のようなものです。

- 店舗の内装や外装の工事代金

- 厨房機器の購入代金

- 製造設備の購入代金

- 賃借物件の敷金や保証金

- 営業用の車両の購入代金

- パソコン・サーバー一式の購入代金

運転資金

運転資金には、事業が軌道に乗るまでに必要な資金を記入します。例えば、次のようなものです。

- 新しい店舗の商品仕入資金

- 新しい商品展開するための広告宣伝費

- システム開発するために必要な外注費

- 開業準備のための人件費

調達の方法(表の右側)

表の右側は、表の左側の資金をどのように確保するかということを書くことになります。

自己資金

自己資金とは、自分の手持ちのお金から、設備資金と運転資金に持ち出せる金額を記入します。

親、兄弟、知人、友人等からの借入

親、兄弟、知人、友人等から借入が見込まれる場合には、こちらに記入してください。

日本政策金融公庫 国民生活事業からの借入と他の金融機関等からの借入

こちらには、自己資金、親等から借入、他行からの借入で不足する金額を、こちらに記入してください。

こちらの表は、日本政策金融公庫 国民生活事業からの借入と他の金融機関等からの借入に分かれていますが、この時点では創業融資を受けたい総額を把握できれば十分です。

例えば、日本政策金融公庫の新創業融資制度においては、創業時において創業資金総額の10分の1以上の自己資金が必要とされていますが、一般論として自己資金の比率が多ければ多いほど、創業融資の審査が有利になるものと考えられます。全体のバランスを見ながら、本当に足りない部分だけを創業融資で調達するような資金計画を検討してください。

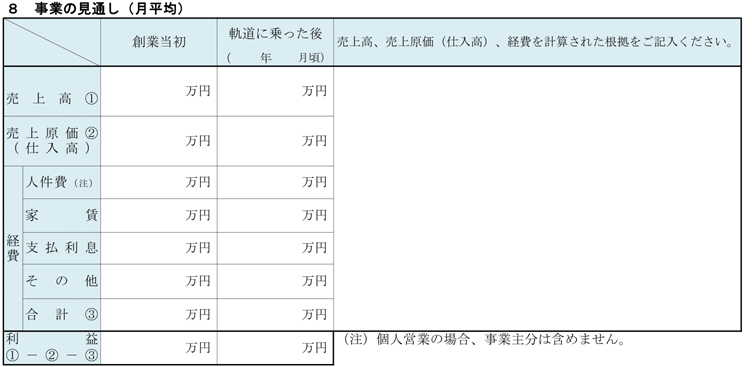

ステップ5 事業の損益計画を作る

ここまでくれば、創業のイメージはかなり具体的になってきていると思います。ステップ5では、

その創業モデルで本当に採算がとれるのか?

という点を検証していきます。

こちらも日本政策金融公庫の創業計画書に含まれている「事業の見通し」を見ながら作っていきます。

実際の損益計画は、業種・業態によって記載する内容が大きく変わってきますので、以下の記事を参考にしながら作成してみてください。

参考記事:事業の見通しの事例の書き方〜店舗業の場合〜

参考記事:事業の見通しの事例の書き方〜受注生産業の場合〜

ポイントは、

人件費や家賃などの支払を多めに見たとして、利益を出すためにはどれくらいの売上が必要なのか?

ということを常に頭に置きながら、損益計画を組み立てることです。

数字に慣れていないと、難しく感じることもあるかと思いますが、参考記事を読みながら、ご自身の損益計画を作ってみて、思い通りの採算となるかどうか、何パターンもシミュレーションしながら成功モデルを作り上げてください。

ステップ6創業融資を受ける制度を選択する

これで、創業計画の大枠はほぼできたと思います。

最後に、どこの銀行に創業融資を申し込むかを決定します。

創業段階で利用できる創業融資制度は、大きく分けて次の2つです。

- 日本政策金融公庫の新創業融資制度

- 地方自治体の制度融資

日本政策金融公庫は国が出資する公的な銀行であり、スモールビジネスや中小企業向けに様々な金融支援を行なってくれる機関になります。

参考記事:日本政策金融公庫の新創業融資制度のポイントと特徴

また、地方自治体の制度融資とは、都道府県や市区町村が各地方の信用保証協会と連携して独自の制度としてスモールビジネスや中小企業の資金的な支援を創業融資という形で行っているものです。

参考記事:創業時に活用できる制度融資のポイント〜大阪編〜

参考記事:創業時に活用できる制度融資のポイント〜東京編〜

両者のメリットとデメリットを比較して、いずれの創業融資制度を利用するか、検討しましょう。

ステップ7 創業融資の事業計画書(創業計画書)を作成する

最後に、事業計画書(創業計画書)を作成します。

日本政策金融公庫の創業計画書の作成については、以下の記事を参考にしてください。

参考記事:【図解】創業融資を受けるための事業計画書の書き方

地方自治体の事業計画書は、各自治体によってフォーマットが異なるのですが、記載する内容は、日本政策金融公庫の創業計画書が参考になりますので、制度融資についても、こちらを参考にしながら、作成してみてください。