経営の成否を分ける損益分岐点の計算方法と経営分析の手順

本記事は8分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月25日

事業経営をしていく上で、赤字と黒字は大きな分岐点です。

特に、創業段階や新規事業などで赤字から黒字への転換をどのようにマネジメントするかは、事業継続の観点からも非常に重要です。

今回は、赤字と黒字を分ける損益分岐点について、解説したいと思います。

損益分岐点とは?

損益分岐点とは、BEP(Break Even Point)とも呼ばれますが、売上高と費用の額が同じになり、損益がゼロとなるなる売上高または販売数量を言います。

一言で言うと、損益トントンの売上高です。

事業の損益分岐点を知ることで、どのくらいの売上高や販売量があれば赤字にならないかを把握することができ、経営の目標設定や、キャッシュフローの安定化につながりますので、重要な経営指標です。

創業して間もない事業は、赤字となっているケースが多いですし、新たな事業を立ち上げる際も売上が十分にたつまでは赤字となってしまいます。

赤字の期間をいかに短くするかが、事業を継続していく上で大きなポイントとなりますが、その際に重要となるのが損益分岐点です。

損益分岐点の売上高や販売数量を目標設定して、まずはその売上高や販売数量までに全精力を使って到達するかが事業経営を成功させるポイントとなります。

損益分岐点の計算方法と計算要素

それでは、損益分岐点を計算する構成要素をご紹介します。

まずは、損益分岐点の算式をみてみましょう。

損益分岐点売上高 = 固定費÷限界利益率

結構シンプルな算式から損益分岐点を計算することができます。

このように、損益分岐点は大きく分けて固定費と限界利益率という2つの要素から計算していきます。

- 限界利益率

- 固定費

限界利益率

限界利益率を理解する上で、まず知らなければならないのが、限界利益です。

限界利益とは、売上高から変動費を差し引くことで計算される利益のことをいいます。ここで、変動費とは、仕入や外注費など、売上高に比例して増減する費用をいいます。

つまり、限界利益とは、商品や製品、サービスなどを売り上げることで、仕入れなどの費用を差し引いて直接的に得られる利益のことです。

イメージ的には、粗利益と呼ばれているものに近いものです。

売上が増えても、それ以上に仕入などの変動費が増えてしまっては、利益は増えないどころかどんどんお金がなくなってしまいます。

事業の利益の源泉は、限界利益です。

限界利益率とは、限界利益を売上高で割ったものになります。

限界利益率を利用することで、先ほどの売上高に限界利益率を掛け合わせることで、限界利益(=粗利益)を計算することができるため、限界利益率も重要な要素となります。

固定費

最後の要素が固定費です。

限界利益率のパートで変動費というものが出てきましたが、損益分岐点の計算では、費用を変動費と固定費に分けることがポイントとなります。

固定費とは、変動費とは異なり、売上高とは無関係に毎月発生する費用になります。

固定費というのは、事業をしていく上で必ず必要となるコストですが、この固定費が経営にとって非常に重要な意味を持つことになります。赤字になって倒産する事業というのは、固定費が大きくなって限界利益でまかないきれなくなり、お金がどんどんなくなっていくというケースが非常に多いからです。そこで、限界利益と固定費のバランスというのが、経営にとって非常に重要な意味を持つことになるのです。それでは、固定費とはどのようなものが該当するのでしょうか?

固定費は、業種や事業内容によって変わってきますので、一概にこれが固定費というようなものはないのですが、一般的に次のようなものが固定費となることが多いです。

正社員の人件費

月給として支払っている正社員の給料は固定費となります。給料だけではなく、社会保険料や通勤手当なども固定費として考えた方がよいでしょう。

お店や事務所の家賃

毎月固定で支払うことになっている家賃も固定費となります。

水道光熱費

電気代や水道代は毎月固定ではないですが、売上の増減によって水道代やガス代が変動しないのであれば、固定費と考えるべきです。

消耗品費など

消耗品やちょっとした備品、会議費など毎月確定はしていないけど、ほぼ確実に毎月発生が見込まれるような費用も固定費として考えるとようでしょう。

このように、基本的には変動費以外のものは固定費というような形で毎月の支出を整理をしながら、変動費と固定費を分けていくことになります。

損益分岐点の具体的な計算事例と活用方法

それでは、先ほどご紹介しました損益分岐点の3つの計算要素を使いながら損益分岐点を計算してみましょう。

事例

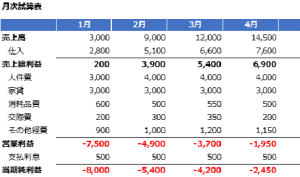

創業して間もないA社の事例をみていきましょう。

A社の営業開始から5ヶ月間の試算表は、次のようになります。

やはり、創業当初は赤字が続いているようです。

この試算表を元に、A社の損益分岐点を求めながら、黒字化のタイミングを考えてみたいと思います。

まだまだ毎月の赤字が続いていますので、早く黒字化できるように損益分岐点の設定が必要ですね。

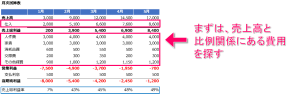

変動費と固定費の分解

まずは、損益分岐点を計算するにあたって必要となる変動費と固定費の分解からやっていきましょう。

変動費、固定費と言っても明確にわかる訳ではないため、実際には経営者の判断で分けていくことになります。

費用の項目を眺めていって、まずは変動費にあたるものから選んでいきます。

今回の事例もそうですが、明確に売上高と比例する関係にある費用はほとんどないのですが、感覚的に売上高が増えていけば、増えると思われるものを変動費として選んでいきます。

今回の事例であれば、仕入を変動費として設定したいと思います。

そして、変動費を選んだら次は固定費を選ぶことになりますが、固定費についても、家賃のように全く変動がないものは固定費としてわかりやすいですが、そう単純でもないため、固定費選びもきっちりやろうとすると結構大変です。

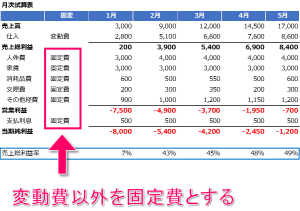

したがって、固定費は、いったんは変動費以外の費用を全て固定費としおきましょう。

今回の事例では、仕入以外の費用は固定費として設定します。

限界利益率を計算する

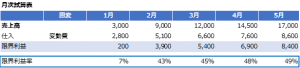

次に設定した変動費と売上高から限界利益率を計算します。

まずは、エクセルなどを使って、次のような形で売上高と変動費の関係を集計します。

売上高から変動費を差し引いたものが限界利益です。

そうすると、同時に限界利益率も計算することができます。損益分岐点の計算には限界利益率が必要になるのですが、限界利益率も明確にわかるかというと、特に創業フェーズや新規事業フェーズでは、簡単にはいきません。

先ほどの試算表の推移をみていただくと、限界利益は1月は7%と低いですが、売上が上がっていくに連れて限界利益率が上昇しており、5月には49%となっています。

今後の事業展開を踏まえた場合に、どの限界利益率を選択すべきかを経営者が判断することになります。

例えば、今回のA社の事例だと、1月は事業が安定しておらず、限界利益率も異常値となっていますが、売上が増えるにつれて本来の限界利益率に近づいていると考えると、限界利益率は50%とおくべきという結論に達したとします。

固定費を計算する

続いて、固定費を計算していきます。

固定費も単純に計算できるケースは稀で、経営者の判断が入ってくることになります。

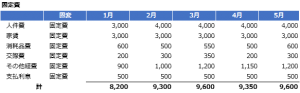

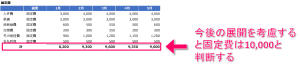

今回のA社の事例だと、固定費をエクセルでまとめると次のようになります。

固定費についても、毎月固定しているかというと実は固定的に発生しているものは少なく、実際には毎月変動しています。

この中で、固定費の水準をどう考えるかは、今後の事業展開を踏まえた経営者の判断となります。

この事例の場合、1月は固定費の水準は合計で8,200ですが、売上が増えるにつれて固定費の水準も徐々に増えていって、5月には9,600となっています。

一方で、3月以降は固定費も安定しており、今後も大きく増えないと考えられます。

しかし、売上高はまだ伸ばしていかないといけないため、今後の余裕も考えて、固定費の水準を10,000と判断します。

損益分岐点を計算する

限界利益率と固定費を決定することができましたので、損益分岐点を計算してみましょう。

損益分岐点売上高=固定費10,000÷限界利益率50%=20,000

このように、A社の損益分岐点は20,000と計算されました。

ということで、A社は、毎月の売上高が20,000より大きくなれば黒字化できることになります。

損益分岐点は事業の成長に伴い変化する

これで、現状のA社の損益分岐点が計算できました。

ここで、「現状の」とつけたのは、20,000という損益分岐点売上高は、今の損益構造であればという前提があるからです。

例えば、正社員を採用したり、新しいお店を出して、固定費の水準が高くなれば、その分損益分岐点売上高は大きくなります。

また、事業を効率化したり、仕入原価を下げるような取り組みが功を奏して限界利益率が上昇すれば、損益分岐点売上高は下がります。

一般的には、損益分岐点売上高が低くなれば、その分黒字化するためのハードルとなる売上高が低くてもよくなるため、経営は安定します。

一方で、事業を成長させるためにはどうしても人件費や物件費などの固定費が必要となるため、損益分岐点が上がることも一概によくないとはいえません。

重要なのは、常に自分の事業の損益分岐点を把握して、損益分岐点を意識したマネジメントをすることです。

ここが非常に重要になりますので、ぜひ自社の損益分岐点を把握してみてください。]]>