【消費税の課税判定】スモールビジネスで消費税の納税が免除される条件

本記事は5分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月25日

消費税は、売上代金と一緒に預かった消費税と、仕入や経費と一緒に支払った消費税の差額を納税することが原則となっています。

ただし、一定の条件を満たせば、消費税の納税義務が免除され、消費税を納税しなくてもよくなります。

今回は、どのような場合に消費税を納税しなくてよいかを解説します。

消費税が免除されるのは?

消費税の納税義務がある事業者を課税事業者といいます。

課税事業者とはどのような事業者というと、

基準期間の課税売上高が1,000万円を超えている事業者

または

特定期間の課税売上高が1,000万円を超えていて、かつ給与等支払額が1,000万円を超えている事業者

ということになります。

この条件を満たさない場合、消費税の納税義務が免除されます。

消費税が免除されるかどうかの4つのキーワード

ここで、キーワードが4つ出てきました。基準期間と特定期間、課税売上高と給与等支払額です。

基準期間

まずは、基準期間です。

基準期間とは、以下の期間をいいます。

- 個人事業の場合・・・その年の前々年

- 法人の場合・・・・・・・その事業年度の前々事業年度

簡単にいうと、2年前の課税売上高が1,000万円を超えているかどうかが判断基準となります。

これが、主な判断基準となりますが、2年が経たずとも売上が急激に伸びた時は要注意です。それが、特定期間というものです。

特定期間

特定期間とは、以下の期間をいいます。

- 個人事業の場合・・・その年の前年の1月1日から6月30日まで

- 法人の場合・・・・・・・その事業年度の前事業年度の開始から6ヶ月間

簡単にいうと、前期前半(6ヶ月間)の課税売上高と給与等支払額が1,000万円を超えているかどうかが判断基準となります。

課税売上高

今後は、金額の基準となる課税売上高です。

課税売上高とは、消費税の対象となる税抜きの売上高をいいます。

したがって、例えば次のような消費税のかからない売上や収入は対象外となります。

- 土地の貸付による賃料収入

- マンションやアパートなど住宅の賃料収入

- 銀行の受取利息

課税売上高を集計して1,000万円を超えるかどうかが判断基準となります。

給与等支払額

給与等支払額とは、給与や残業代、諸手当、賞与などのことをいいます。所得税が非課税とされる通勤手当、旅費等は含まれないので注意しましょう。

また、従業員への給与等だけでなく、役員への役員報酬やアルバイトの給料なども含まれます。

消費税の免除される判断フロー

それでは、消費税の課税判定フローを解説します。

個人事業の場合

Step1 基準期間(2年前)の課税売上高が1,000万円を超えているか?

まず、2年前の課税売上高が1,000万円を超えているかどうかを判定し、超えていれば消費税の課税事業者となります。

Step2 特定期間(去年前半)の課税売上高が1,000万円超、または給与等支払額が1,000万円超?

次に、Step1でNOであっても、特定期間の課税売上高が1,000万円を超えている、または給与等支払額が1,000万円超えていれば消費税の課税事業者になります。

Step1、Step2がともにNOであれば、今年度は消費税の課税事業者にはならず、消費税の納税義務が免除されます。

法人の場合

Step1 基準期間(2事業年度前)の課税売上高が1,000万円を超えているか?

まず、2年前の課税売上高が1,000万円を超えているかどうかを判定し、超えていれば消費税の課税事業者となります。

Step2 特定期間(全事業年度の前半)の課税売上高が1,000万円超、または給与等支払額が1,000万円超?

次に、Step1でNOであっても、特定期間の課税売上高が1,000万円を超えている、または給与等支払額が1,000万円超えていれば消費税の課税事業者になります。

Step1、Step2がともにNOであれば、今期は消費税の課税事業者にはならず、消費税の納税義務が免除されます。

消費税免除の具体的な判定方法

それでは、具体的な消費税の納税義務の判定をみていきましょう。

以下の例では、新しく開業する場合の消費税の課税事業者の判定を解説します(なお、課税売上高が5億円超の事業者が出資する場合などを除きます)。

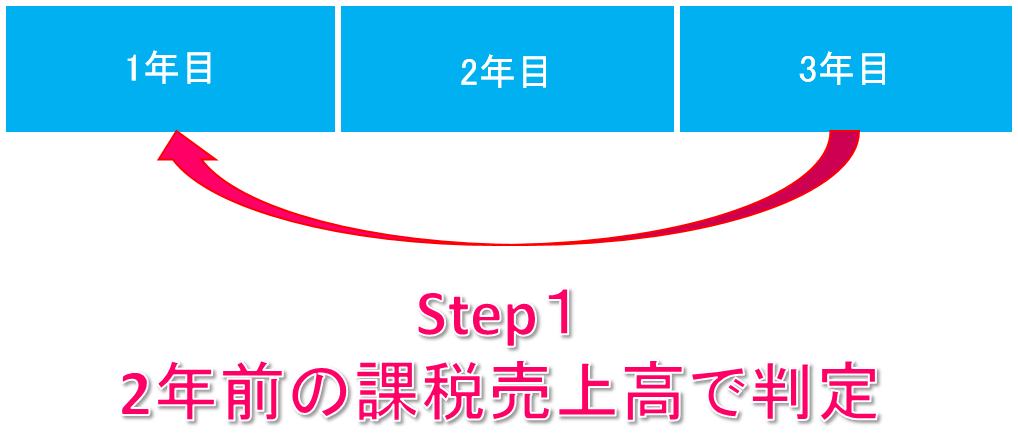

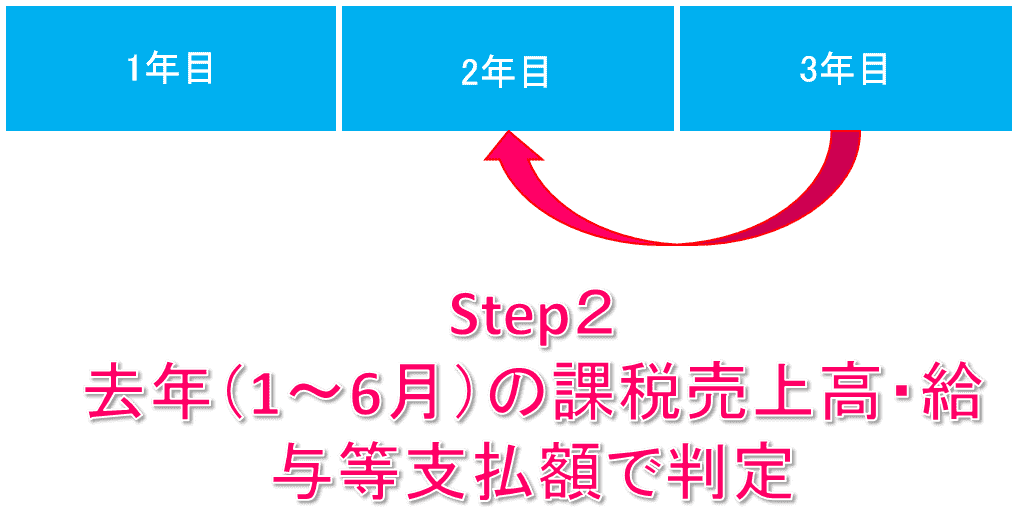

個人事業の場合

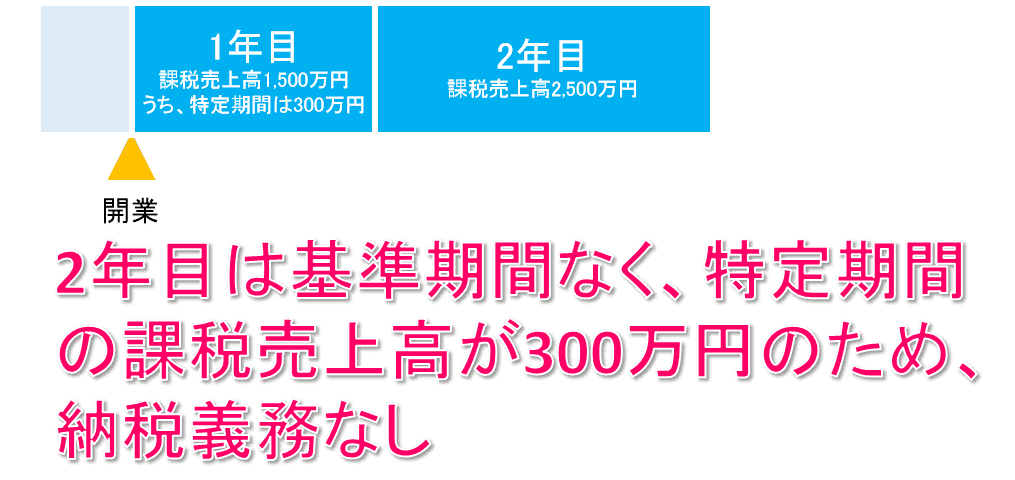

個人事業の場合、開業した年は課税事業者にはならないため、消費税の納税義務はありません。

次の年については、前年の1〜6月が特定期間となるため、この期間の課税売上高と給与等支払額で判定します。例えば、前年の1〜6月の課税売上高が300万円、給与等支払額が100万円であれば、消費税の納税義務はありません。

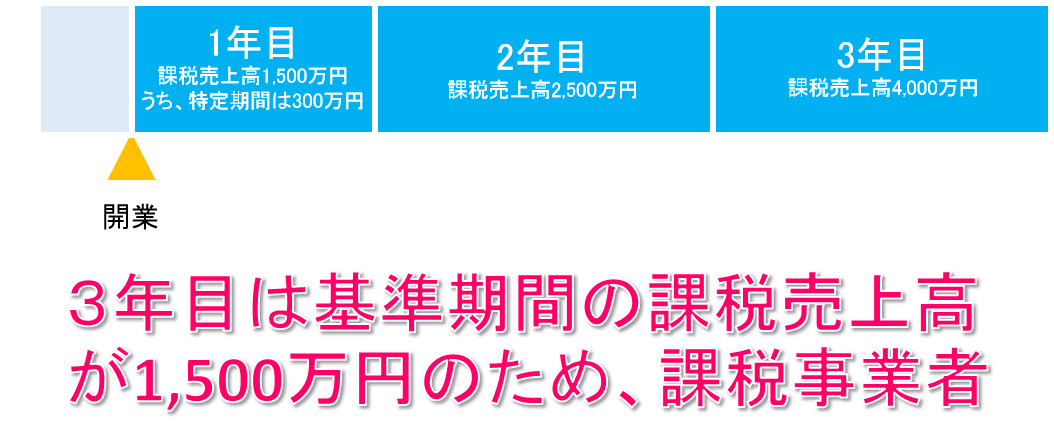

開業して3年目の場合は、開業した年が基準期間となるため、この年の課税売上高で判定します。例えば、1年目の課税売上高が1,500万円の場合は、3年目から課税事業者となり、消費税の納税義務が発生します。

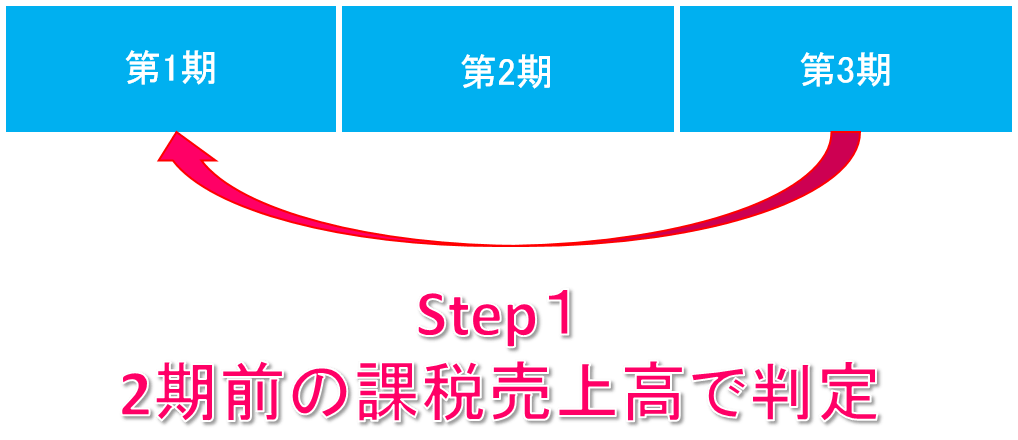

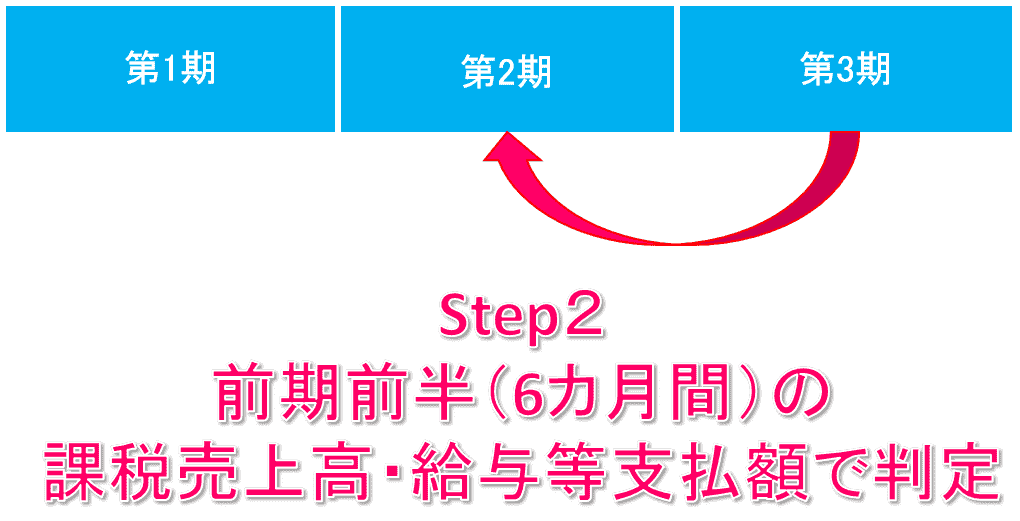

法人の場合

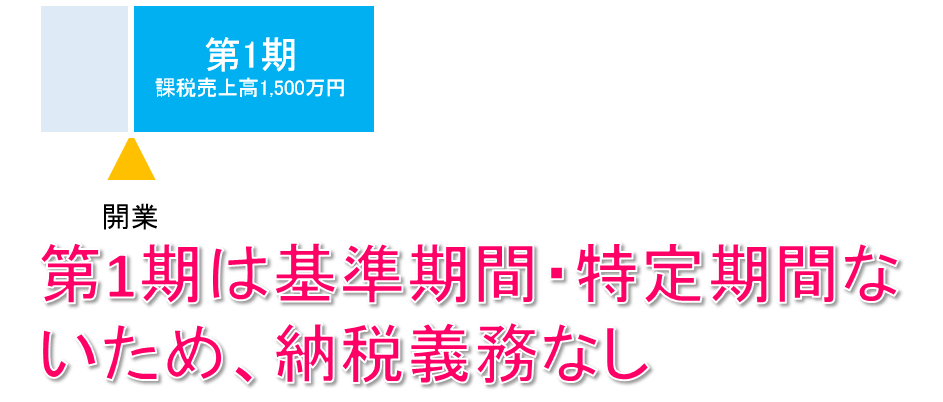

法人の場合、開業した事業年度は課税事業者にはならないため、消費税の納税義務はありません。

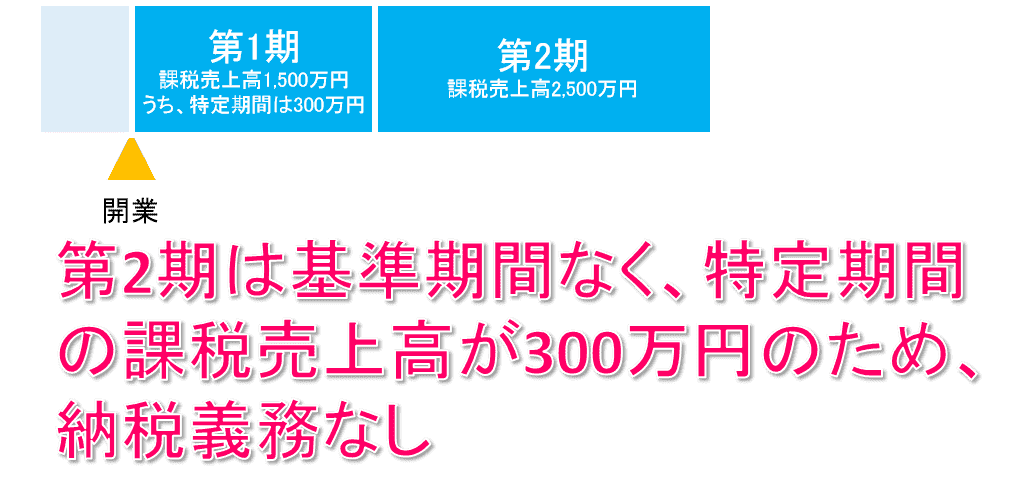

次の年度については、前事業年度の前半6ヶ月が特定期間となるため、この期間の課税売上高と給与等支払額で判定します。例えば、第1期の前半6ヶ月間の課税売上高が300万円、給与等支払額が100万円であれば、消費税の納税義務はありません。

開業して3事業年度目の場合は、開業した事業年度が基準期間となるため、この事業年度の課税売上高で判定します。例えば、第1期の課税売上高が1,500万円の場合は、第3期から課税事業者となり、消費税の納税義務が発生します。