個人事業主必見!必要経費を税務署に認めさせる3つのポイント

本記事は13分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月26日

交通費や飲食代など、個人事業主が事業を行う際には様々な経費が発生します。

当然、なんでも経費としていると、税務署から指摘されてしまいますので経費処理していい費用とそうでない費用があるわけですが、どこまでの範囲を経費に入れて大丈夫なのか、よくわからないという質問をよくいただきます。

今回は、税務署に認めさせる個人事業主の経費の処理を解説します。

税務署から指摘される!?

個人事業を経営していると、3月に確定申告をして、税金を納めなければなりません。

この確定申告の結果を誰がみているかというと、税務署です。

税務署が、確定申告の結果をみて、数年に1回税務調査といって、税金の計算に間違いがないか?意図的に税金を少なく申告していないか?というような点について、調査されることがあります。

この税務調査では、帳簿を見たり、領収書や請求書などの書類を見たりして、税金の計算間違いや不備を指摘されます。

個人事業主の税務調査において、よくポイントとなるのが、「経費」です。経費として確定申告した費用が、本当に税金計算上の経費として認められるかが争点になるケースが多いです。

本記事の内容を事前に理解してから経費の処理をきっちり行うことで、将来の税務リスクを減らしましょう。

個人事業主の経費の定義

国税庁のホームページに行くと、タックスアンサーというページがあります。

タックスアンサー

個人事業主が必要経費に算入できる金額については、国税庁のタックスアンサーに次のように記載されています。

タックスアンサー No.2210 やさしい必要経費の知識

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1) 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2) その年に生じた販売費、一般管理費その他業務上の費用の額

必要経費とは「収入を得るために直接要した費用の額」という書き方になっています。

もう少し詳しく見ていきましょう。

必要経費として認められるための3つのポイント

さらに詳細に通達や判例等を鑑みると、個人事業主の必要経費にするかどうかは、次の3つを満たしているかがポイントになります。

- 業務に直接関連するものであること

- 業務遂行上、必要性があること

- 業務用の金額を明確に区別できること

これらの条件は、一般的な個人事業主のみなさんがイメージする経費の範囲からすると、かなり狭いかもしれません。

この中で最も重要なものは1の「業務に直接関連」という点です。

税務署の調査が入った場合、この「業務に直接関連」している費用かが争点になるケースが多いです。

それでは、「業務に直接関連」という解釈について、次で詳しく見ていきましょう。

「業務に直接関連」とは?

「業務に直接関連」という点では、その直接性についての内容・指針・判断基準は、実は国税庁は公表していません。

税務上は、個々の取引について諸条件を前提に、実質をもって総合的に判断されます。

ただ、判断基準の参考になるものとして、専門的な内容となりますが、以下の記事に色々と書かれていますので、参考までにご覧ください。

税務大学校の教授が執筆した「所得税法第37条に規定する直接性に関する一考察

ここでは判例等を判断基準として、いくつか挙げてられていますが、その中でも重要と思われるポイント3点を噛み砕いてご紹介します。

【直接性の判断基準】

- 業務の特定・・・経費が具体的な事業活動として、どの売上と対応するか

- 支出の目的の把握・・・経費がどのような目的をもって支出したか

- 支出の有益性・・・経費が業務に対しどのように寄与し、有益なのか

必要経費として認められるかは、業務への直接的な関連が重点的に問われます。

その際、上記3点を意識しつつ必要経費の判断を行いましょう。

ただ、この3つだけでは、具体的にどうすれば良いかよくわからないですよね。

そこで、次に国税庁が公表している、間違いやすい経費を見ていきましょう。

間違いやすい経費の例(個人事業)

タックスアンサーに、個人事業主の経費で処理を誤りやすいものが、【タックスアンサー No.2210 やさしい必要経費の知識】に記載されていますので、ここで紹介します。

【タックスアンサー No.2210 やさしい必要経費の知識】

イ 生計を一にする配偶者その他の親族に支払う地代家賃などは必要経費になりません。逆に、受取った人も所得としては考えません。

これは、土地や家屋に限らずその他の資産を借りた場合も同様です。ただし、例えば子が生計を一にする父から業務のために借りた土地・建物に課される固定資産税等の費用は、子が営む業務の必要経費になります。

ロ 生計を一にする配偶者その他の親族に支払う給与賃金(青色事業専従者給与は除きます。)は必要経費になりません。

(注) 青色申告者でない人についての事業専従者控除の金額が、必要経費とみなされます。

ハ 業務用資産の購入のための借入金など、業務のための借入金の利息は必要経費になります。

(注) 不動産所得を生ずべき業務の用に供する土地等を取得するために要した負債の利子の額は、不動産所得の計算上必要経費になりますが、不動産所得の金額が損失(赤字)となった場合には、その負債の利子の額に相当する部分の損失の額は生じなかったものとみなされ、他の所得金額との損益通算はできません。

ニ 業務用資産の取壊し、除却、滅失の損失及び業務用資産の修繕に要した費用は、一定の場合を除き必要経費になります。

ホ 事業税は全額必要経費になりますが、固定資産税は業務用の部分に限って必要経費になります。

ヘ 所得税や住民税は必要経費になりません。

ト 罰金、科料及び過料などは必要経費になりません。

チ 公務員に対する賄賂などについては必要経費になりません。

ちょっと、専門用語がたくさんあってわかりにくいですね。

これをわかりやすく整理して解説していきます。

生計を一にする配偶者その他の親族に支払う地代家賃

生計一とは、平たくいうと「同じ生活費で生活している」イメージです。

例えば、同居している親族や別居していても生活費等の送金を行っている親族があげられます。生計一の親族間で家賃等を支払っても、同一世帯内の資金移動とみなされ、必要経費にはなりません。

親族が所有している不動産を借りて家賃を払っているケースはよくありますが、この規定が適用されてしまいますので、注意しましょう。

詳細は次の記事を参考にしましょう。

家族から不動産を借りている個人事業主が外せない5つの経理ポイント

家族へ支払う給与

これも上記と同じ理屈で、生計一の親族間での給与は、同一世帯内の資金移動とみなされ、原則的に必要経費とは認められません。

ただし、青色申告者で一定の届出を行った場合には、生計一の親族間の給与でも必要経費として認められます。

詳細はこの記事を参考にしましょう。

【専従者給与とは?】個人事業で外せない青色事業の専従者給与の使い方

借入金の利息

業務用資産の購入のための借入金利息は問題なく必要経費として処理できます。

ただし、貸付用の不動産の土地購入のための借入金利息は、必要経費として計上できる限度額が決まっています。不動産所得が赤字になった場合には、土地部分の借入金利息に相当する金額は赤字として認められず、他の所得との損益通算ができなくなります。

なお、居住用資産の購入のための借入金利息については必要経費として処理はできませんが、要件を満たせばローン残高×一定率について住宅ローン控除の適用が可能です。

業務用資産の除却、修繕

業務用資産を廃棄した場合には、基本的には廃棄直前の帳簿価額が必要経費(資産損失)として処理ができます。なお、不動産所得に係る資産損失は、その貸付が事業的規模か事業的規模以外かによって、必要経費として処理できる金額が異なります。

業務用資産の修繕について上限金額はありません。100円でも1億円でも修繕を行ったという事実があれば、必要経費になります。 なお、間違いやすい項目ですが、業務用資産を売却した場合の売却損は、必要経費としてMFクラウド確定申告に入力せずに、別の所得(譲渡所得)として取り扱います。

具体的には、仕訳上、売却損益は事業主貸・事業主仮勘定で処理を行います。

なお、個人事業主では、固定資産売却損益は使いませんので、ご留意ください。

税金

税金については、事業に関連する部分のみ必要経費に入れることができます。また、必要経費に入れることができない税金が一部ありますので、そちらを押さえておきましょう。

固定資産税については、不動産について事業用と家事用で共用している場合は、その按分比率を準用し、固定資産税の事業用部分についてのみ必要経費として処理しましょう。

所得税・住民税

所得税や住民税を経費に入れているケースが散見されます。所得税や住民税は所得をベースに計算されるため、これらを経費に入れると、計算が循環してしまいます。

したがって、これらを必要経費として処理することはできません。

罰金

罰金などを必要経費に入れることができてしまうと、罰金を払えば払うほど税金が安くなってしまうことになり、政策上望ましくないためです。

賄賂

賄賂は、あまり普通の個人事業主には関係ないものですが、例示されているので念のため解説すると、賄賂を必要経費に入れることができると、賄賂の促進を助長していることになりかねないため、政策上必要経費とすることはできません。

例示としては以上になります。

国税庁が自ら公表しているポイントになりますので、当然に税務調査でも厳しくチェックされます。

しっかりと把握しておきましょう。

続いて必要経費についてのよくある質問を見ていきましょう。

経費についてのよくある質問

次に、経費に関してよく受ける質問を書いてみます。

経費はどの勘定科目を選べばいいの?

結論からいうと、経費についてどの勘定科目を選択しても問題ありません。

例えば、銀行の振込手数料を「支払手数料」にしても、「雑費」にしてもどちらでも問題ありません。

税務署からすると、「支払手数料」でも「雑費」でも同じ費用項目なので、所得金額は変わらず、税金も変わらないからです。

ただ、適当に勘定科目を選択すると、あとでどの経費をどの勘定科目で処理したかわからなくなって、業績がわかりにくくなってしまいます。したがって、どの経費をどの勘定科目で処理するというルールを作った上で、そのルールにしたがって処理していくのがいいと思います。

なお、MFクラウド確定申告等の会計ソフトでは、勘定科目を選択し、経費か家事費かを入力していきます。

経費の場合は任意の費用科目を選択し、家事費の場合は事業主貸を選択します。

この処理を行う上で、税務署が想定している必要経費の考え方とポイントを理解しておくことが非常に重要になります。

MFクラウド確定申告等の会計ソフトで、勘定科目をどれにすればいいか質問を受けることがよくありますが、自分が管理しやすいように科目で仕訳を登録すれば問題ありません。

もし管理したい勘定科目があれば、新たに自分で作成しても問題ありません。

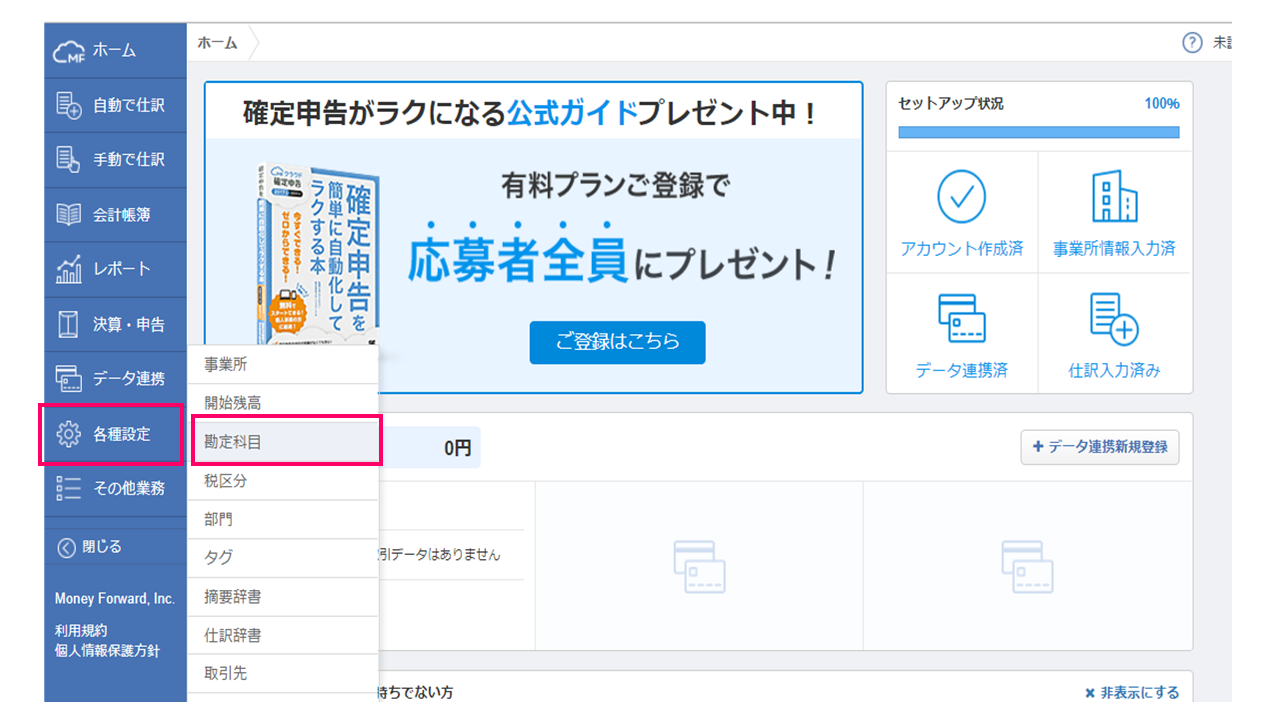

その場合MFクラウド確定申告では次のように行います。まず、各種設定から勘定科目を選択します。

次に「勘定科目追加」を選択し、作成したい勘定科目を設定しましょう。

これで大丈夫です。

税務署がどの費用を経費として認めたか?を確認できる?

自分が入力した経費について、税務署が経費として認めるかどうかを確認できる方法はあるのでしょうか?

実は、事前に税務署に個別の経費について見解を聞いても、基本的には教えてもらうことはできません。

所得税は申告納税方式ですので、まずは自分で必要経費か否かを判断し、申告書を提出することになります。

過去に提出した確定申告書について問い合わせがなければ経費として認められたということ?

過去の確定申告で、必要経費かどうか微妙なものを経費に入れて申告したが、税務署から指摘がなかった場合、税務署がその経費を認めたと言えるのでしょうか?

個人事業主の確定申告書には勘定科目の1年間の合計金額のみが記載されています。各科目の内訳について、確定申告書上はわかりません。 ということは、税務署は税務調査を行わない限り、科目の内訳は全く知らないことになります。

したがって、確定申告書を提出後に税務署から問い合わせがなかったという事実だけで、税務署側が必要経費として認めたことにはなりません。

税務調査で指摘がなければ経費として認められたということ?

税務調査が行われた上で、ある費用について指摘がなかったとしても、その費用を必要経費として税務署側が認めたことにはなりません。

税務調査の調査手法として、帳簿の調査があります。

これは、税務署側に帳簿を預けて、税務署側が内容をチェックした後に、気になる項目について個別に問い合わせを受け、対応していくという調査です。

この調査の中で、例えば、通信費の科目の中に、私的使用している携帯電話代が入っており、その点について指摘を受けなかったとしても、そのことだけで、この携帯電話代が経費として認められたという解釈にはなりません。

また、過去の税務調査で指摘を受けなかった項目について、数年後の税務調査で指摘を受けたとしても、その指摘は有効になります。

「指摘を受けない」=「税務署として問題がなかった」という認識にはなりません。

なかなか納得しづらい点ですが、注意が必要です。

税務調査で家事按分割合について同意したらどうなる?

家事按分割合とは、経費を事業用と家事用に按分する際の割合のことです。

例えば、マンションを借りて、一部を事業用、残りを居住用として使用している場合、支払家賃について、事業用が2割、家事用で8割といった形です。

税務調査でこの割合について指摘を受け、調査の中で、お互いの認識を合わせるといったことがあります。この場合は、その調査時点においては、税務署と同意ができたという認識になります。

ただ、その家事按分割合で未来永劫認めてもらえるわけではなく、あくまで調査時点において同意したという認識になります。

税務署が経費として問題ない旨を公に認めることは少ない

以上のように、税務署が特定の費用を必要経費として公に認めることは少ないと思われます。あくまで重要なことは、経費として認めてもらうための条件をしっかりと整えておくことです。

これがあれば、どのような指摘が来たとしても、しっかりと反論することができます。

まとめ

個人事業主の経費について、税務署に認められる考え方を見てきました。

最終的には、個々の取引について総合的に判断されることになりますが、自身の中で経費として処理するかどうかの判断軸を持つ必要があります。

その軸を持つために、税務署側の考え方を理解しておくことは非常に重要です。

この記事で記載したポイントをおさえつつ、日々の経理処理を行っていきましょう。