儲かる会社に変えるための管理会計という手法を解説します

本記事は8分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月27日

会計は大きく分けて2種類あるということはご存知でしょうか?

「財務会計」と「管理会計」です。

一般的に会計というと、決算や確定申告のために帳簿をつけるというイメージが強いですが、これは「財務会計」という会計ですが、実はもう一つ、重要な会計が存在しています。それが、利益を出すための会計である「管理会計」です。

今回は、儲けるための会計である「管理会計」について一度しっかり理解をしておきたいと思って、分厚い専門書を読んでみたので、管理会計のエッセンスをご紹介したいと思います。

なぜ、小さい会社の経営者は会計にあまり興味がないかというと、会計に力を入れても儲けにつながらないという誤った理解があるからです。

会計に力を入れても儲からないというもったいない誤解

はっきり言わせていただきます。

会計はうまく使えば間違いなく利益に貢献します。

でも、多くの経営者が会計をうまく使えていないから会計が単なる決算申告や確定申告のためだけの事務作業となってしまっています。

それでは、なぜ多くの経営者が会計をうまく使えていないのでしょうか?

それは、経営者が知らないうちに会計=「財務会計」と捉えているからです。

一方で、会計を経営に活用できている経営者は会計を「財務会計」と「管理会計」に使い分けています。

おそらく小規模事業者や中小企業の経営者で「管理会計」に熟知した方はあまり多くないと思います。それどころか、多くの小規模事業者や中小企業の経営者は、「管理会計」という存在を知らないのではないかと思っています。

経営に「管理会計」を活用すると、なぜ儲けにつながるのかというと

- 毎月の利益を出すためにどれくらいの売上が必要か?

- 新たにお店を出したり、設備投資をするときにいくらまでなら使っても大丈夫か?

- なぜかお金が残っていない。なぜか?

このような経営上の「わからないこと」、「見えにくいこと」、「不安なこと」に対する解を「管理会計」から得ることができるようになります。

経営者にとって経営を失敗しないために、事業の利益を伸ばすために欠かせない経営手法となるこの「管理会計」です。

決算書で経営判断が難しいのはある意味「当然」

まずは、経営者の方に馴染みのある財務会計とはどのようなものかを説明します。

経営者ならどなたでも見たことがある「決算書」が財務会計のイメージです。

財務会計の目的は、会計や税務のルールにしたがって経理処理をして、年に1回「決算書」としてまとめて、この「決算書」を経営者などの社内の関係者や銀行などの外部の関係者に報告することです。

一般的な会計というと、このようなイメージではないでしょうか?

おそらく多くの経営者の方が持っている会計のイメージが「財務会計」であると書いたのはこのためです。

誤解をおそれずにいうと、財務会計で作成された決算書は、経営に活用するために作られたものではないということです。

このため、決算書を使って経営判断することが難しいのは当然であり、「会計」=経営に使えないと考えられてしまっています。

なぜ、財務会計で経営判断をすることが難しいかという一例をご紹介します。

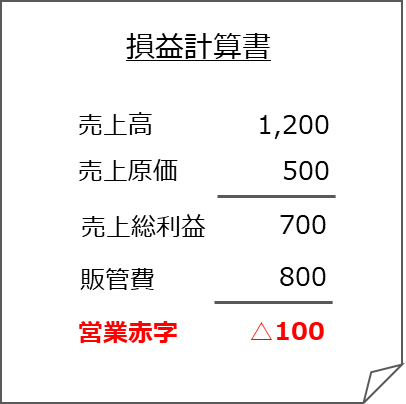

先ほどの決算書をもう一度見てみましょう。

こちらの決算書は、営業利益が△100となっています。いわゆる赤字です。

このままでは経営が立ち行かなかくなるため黒字化しないといけません。

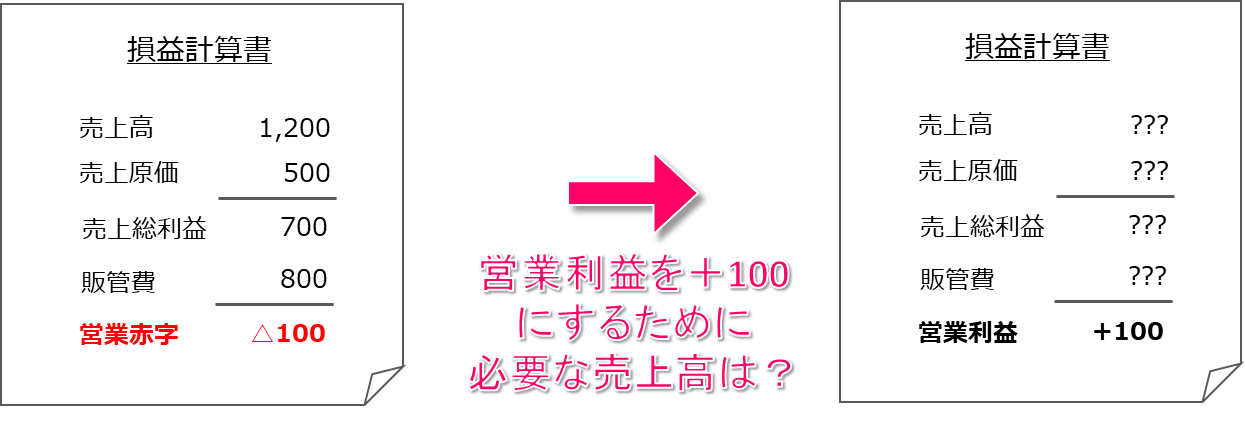

では、営業利益を+100にするためには売上をどれくらい増やさないといけないでしょうか?

経営判断をするときや来期の計画や予算を作るときなどに必要となる情報ですが、実はこれらの情報は決算書(=財務会計)から的確に拾うことが難しいのです。

それは、売上高が増えると当然に売上原価や販管費も増えるのですが、何がどれくらい増えるのかがわからないため、営業利益を+100とした場合の売上がどれくらい必要でその時の費用がどの程度発生するかが計算できないからです。

数値感覚に優れた人は、決算書からでも電卓を叩きながら、エクセルで集計しながら計算することができますが、一般的には非常に難しいと思われます。

なので、結局手間をかけて決算書を作っても結局は経営に活用できないから、会計=経営に使えないという誤解が生じてしまうのです。

管理会計の手法を使えば、数字を読んだ経営に変わる

では、管理会計を使えば、なぜ経営に会計を活かすことができるのかについて説明したいと思います。

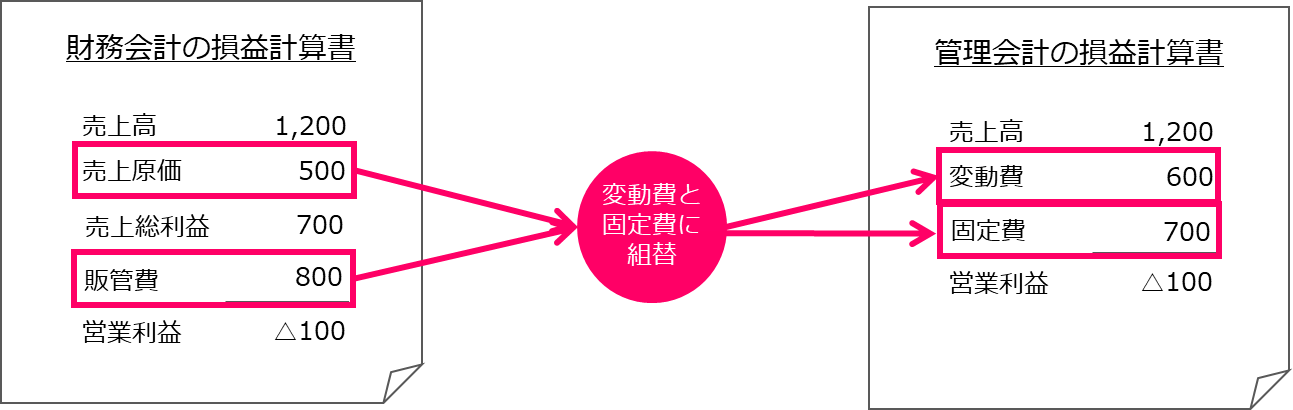

管理会計といってもいろいろありますが、今回は、その中の一つである「固変分解」の例を使って説明します。

固変分解とは何かと言いますと、経営する中で発生する費用を固定費と変動費に分けることです。

まずは、変動費と固定費について、簡単に説明します。

- 変動費とは、売上高の変動にともなって変化する費用で、一般的には仕入や広告宣伝費、アルバイトの給料など、売上が増えれば増えるようなコストが該当します。

- 固定費とは、売上高の変化しても増えたり減ったりしないような費用で、家賃や水道光熱費、リース料など、支払額の変動が売上高の増減に左右されるものでなかったり、毎月決まった額の支払を行うようなコストが該当します。

このように、発生する費用を変動費と固定費に分けていきます。

結構大変な作業を想像される方もいらっしゃるかもしれませんが、個人事業や中小企業でも小規模な場合は、費用の多くは固定費と分類した方がよいものが多いため、決算書の損益計算書に表示されている売上原価や販売費及び一般管理費の中から、まずは変動費に配当するものを選び、残ったものを固定費とするという手順で大丈夫かと思います。

この作業をすることで、決算書の損益計算書を次のように管理会計上の損益計算書に変換することができます。

この管理会計に組み替えた損益計算書がさまざまな形で経営に活用できるようになります。

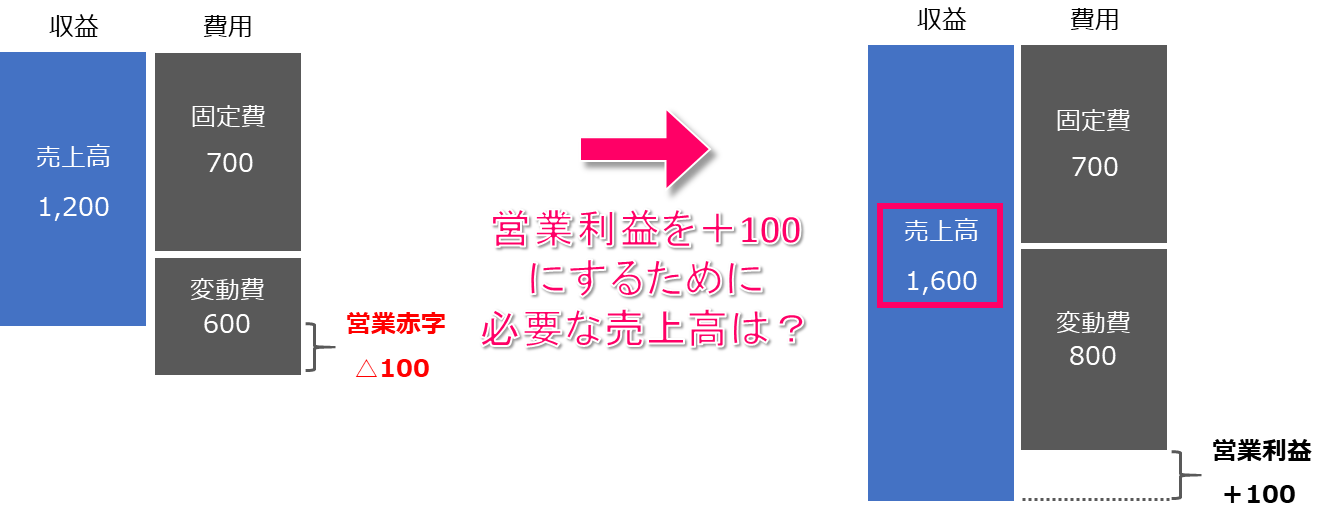

まずは、一例として、先ほど財務会計では、うまく活用できなかったというこの決算書にもう一度登場してもらいます。

こちらの決算書で△100となっている営業利益を+100にするためには売上をどれくらい増やさないといけないか?というお題を管理会計に置き換えてみます。

まずは、財務会計で作った決算書の費用を以下のように固定費と変動費に組み替えます。

管理会計では、営業利益の計算を以下のような計算式で算定します。

こちらの考え方をわかりやすく表したものが下図となります。

こちらの例で考えると、営業利益が△100となっている理由は、売上が1,200に対して固定費が700と変動費が600の合計1,300の費用が発生しているため、ということがわかります。

ここから、管理会計の考え方をご紹介します。

売上が増減しても固定費は一定なので固定費は700のままです。

一方で、売上が増えると比例して増える変動費です。売上に対する変動費の割合を変動費率と言いますが、変動費率は以下のように計算します。

このように計算すると、この事例の変動費率は50%となります。

したがって売上を何パターンか計算すると、変動費も自動的に計算できることとなります。

そこで、営業利益を+100にするためには、売上高が1,600の時に変動費が800となって、固定費は700のままなので

となり、売上高が1,600あれば、営業利益を+100となることがわかりました。

財務会計は過去、管理会計は未来を扱う会計

このように、管理会計を活用すれば会計を経営にフル活用することができるようになります。

実際に管理会計を活用しようとすると、会計ソフトのデータを使ってエクセルなどの表計算ソフトで計算することになります。

エクセルは非常に便利なツールで、シンプルな管理会計であれば簡単にできますが、いくつか難点があります。

まず1点目ですが、管理会計を活用するためには、ある程度の会計の知識が必要になることです。特に、売上を増やしたら、コストがどのように動いて、利益がどう変わるかといったあたりの関係がよくわからなくなって、手を焼くことになるかもしれません。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで経営シミュレーションのサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

ですので、経営を管理会計を活用して分析をするためには、会計の知識とエクセルなどのスキルがあればよりベターですので、大変かもしれませんが、勉強しながら経営を先読みしてみてください。

ちなみに、簡単に経営のシミュレーションをするクラウドツールもあります。

このクラウドツールを使えば、会計ソフトからデータを連携すると5分で、会計の専門知識がなくても簡単に経営をシミュレーションすることができます。

無料で利用することもできますので、経営をシミュレーションしながら、数字を読んだ経営をしたいという方は、一度試してみてはいかがでしょうか。