最大30万円の2/3が補助!業務改善に活用できる早期経営改善計画の活用方法を解説!

本記事は8分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月25日

平成29年5月10日に中小企業庁から公表され、平成29年5月29日から利用申請の受付が開始された「早期経営改善計画の策定支援事業」をご存知でしょうか。

最近、よく活用されていると耳にしていまして、実は当社でもよく使っているという使い勝手のいい補助金です。

こちらの制度を活用した場合には、コンサルティング費用のうち、最大30万円の2/3が補助される仕組みになっています。中小企業(個人事業主も利用可能)にとっては、負担を抑えつつ、採算管理やお金の管理を専門家と一緒に経営を見つめ直す機会に利用できる補助金を今回は解説します。

早期経営改善計画の策定支援ってなに?

この制度の名前に「経営改善」という名前がついているため、なんとなく取り組みにくいかと思われる方もいらっしゃるかもしれませんが、実は結構ライトに使えます。

中小企業においては、資金繰りや採算管理、事業の発展に向けての課題整理などの経営面における基本的なことができていないケースも多いため、そのような経営面での課題を、専門家と一緒になって見つけ出し、改善方法を検討し、取引金融機関もそれを後押しする事業となっています。

つまり、国としても、中小企業が今後発展していくために、まずは資金繰りや採算面などの経営の基本的な部分での改善を進めることが最低限必要であり、そのあと押しをしている制度と言えます。

また、金融機関は、取引先に対してコンサルティング機能を発揮することが国の方針として求められていることから、中小企業の経営改善に対して前向きに取り組んでくれることが大半と考えられます。

補助される金額はいくら?

この早期経営改善計画の制度を活用した場合には、上限を20万円として、事業者の負担の2/3が補助されます。また、金額は消費税込みであるという点はご注意ください。

つまり、税込み30万円までであれば、そのうち2/3の20万円が補助されるため、実質10万円の負担で、専門家などのプロのサポートを受けながら、今後の事業を発展させるために必要な課題の整理、資金繰りや事業計画の策定のサポートが受けられるようになります。

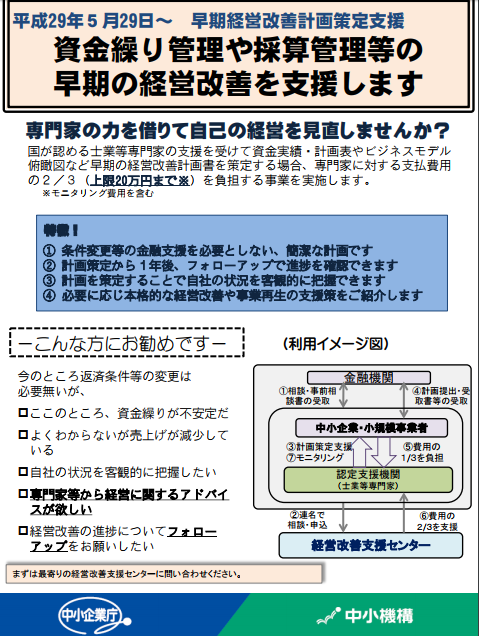

以下は、中小企業庁からダウンロードできる早期経営改善計画の策定支援事業のパンフレットになります。

出所:中小企業庁HP(http://www.chusho.meti.go.jp/keiei/kakushin/2017/170510kaizen.htm)

まず認定支援機関を探す

早期経営改善計画は、「認定支援機関」という専門家と一緒になって進めることが必要になります。

この認定支援機関は、平成24年8月30日に施行された「中小企業経営力強化支援法」に基づき、税務、金融及び企業財務に関する専門的知識や中小企業に対する支援の実務経験が一定レベル以上であることを、国から認定された者のことをいい、平成29年10月31日時点で27,203機関が認定を受けています。

認定支援機関として、税理士や公認会計士などの多くの会計事務所も認定支援機関として認定を受けていることから、中小企業にとっては、まずは会計事務所に相談してみることが最初の一歩になるかと思います。

また、この早期経営改善計画の策定支援事業の運営は、各都道府県に設置されている「経営改善支援センター」という組織が行っていることから、本事業を活用する中小企業は、認定支援機関とともに、各都道府県の経営改善支援センターに利用申請を行うことになります。

具体的な進め方

一緒に経営課題の解決に向けて考えてくれる認定支援機関を見つけたら、次は以下のような申請の手続きを行います。

申請書類をダウンロード

各種申請書類のひな形は、中小企業庁のHPからダウンロードできますので、最新のものを利用してください。

【中小企業庁】資金繰り管理や採算管理等の早期の経営改善を支援します

また、申請書類の記入例を見ながら記載すれば、意外と簡単に書くことが可能です。

金融機関に相談する

次に金融機関に早期経営改善計画の策定に取り組むことを説明し了承を得ます。 金融機関に相談するといっても、身構えることはありません。補助金を使って事業計画を作りたいと言ってもらえると(普通の銀行員であれば)理解してもらえるはずです。

なお、相談に行く金融機関は、「メインの金融機関」又は「準メインの金融機関」となります。

また、メイン金融機関は、融資取引、その他の取引関係から一番信頼関係のある金融機関となりますが、形式的には借入金残高で判断することも多いです。 また、金融機関からの借入金はなく、預金取引のみの場合であったとしても、本事業の利用は可能となっています。

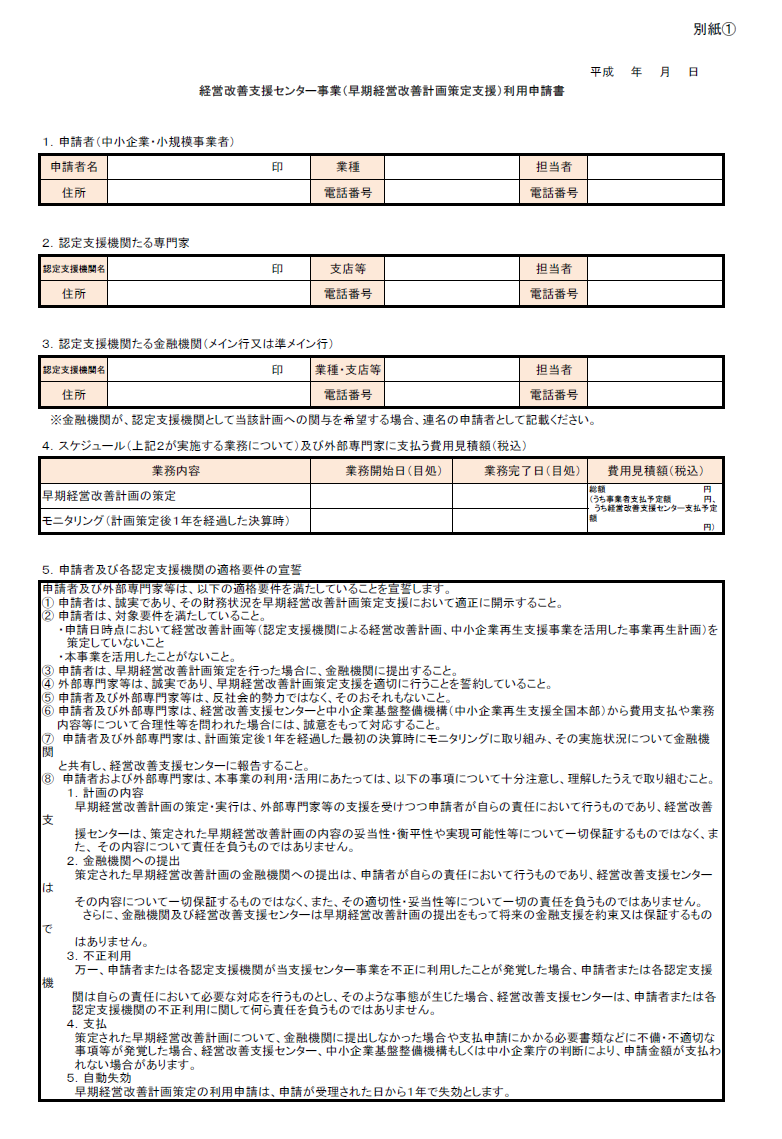

「利用申請書」を書く

次に、以下のような「利用申請書」を記入の上で、「事業を活用する中小企業」「認定支援機関」「金融機関」の3者連名で申請手続きを行います(なお、金融機関が連名で申請を行わない場合には、金融機関への事前相談書を添付することが必要となります)。

なお、弊社では申請書類のドラフトを作成した段階で、申請を行う経営改善支援センターに書類の記載漏れや不備などはないか事前確認を行っています。これは、利用申請書に金融機関にも押印頂くため、後から不備があって、書類の再作成と再押印が発生するのを避けるためです。

出所:中小企業庁HP(http://www.chusho.meti.go.jp/keiei/kakushin/2017/170510kaizen.htm)

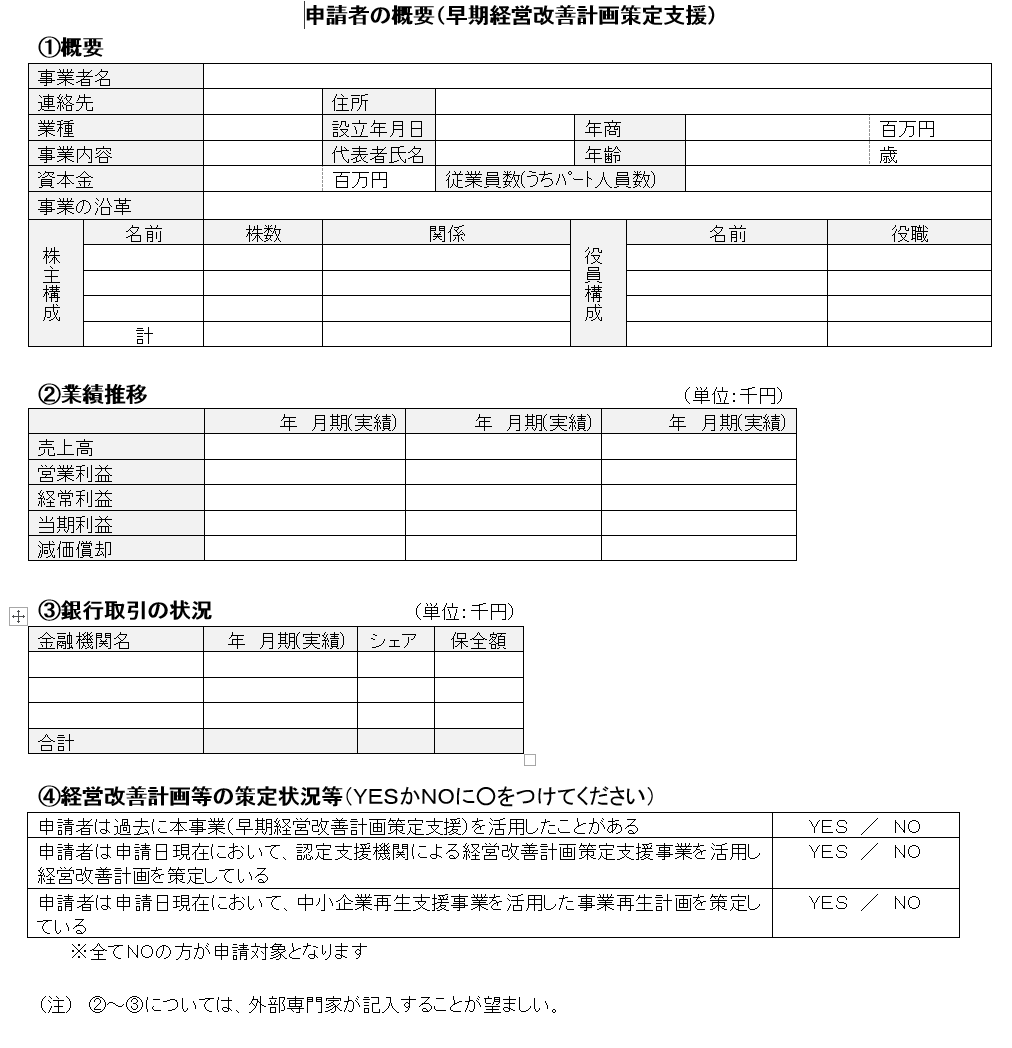

「申請者の概要」を書く

認定支援機関の協力を得て、以下のような「申請者の概要」を作成します。

実務的には、認定支援機関に必要な情報を伝え、認定支援機関が作成することが多いと考えられます。

ここでのポイントは、銀行取引の状況において「保全額」を記載するところです。中小企業の場合、信用保証協会の保証付きで融資を受けていることが多いです。例えばA銀行からの借入金2,000万円のうち、800万円は信用保証協会の保証付きである場合には、A銀行の保全額として800万円を記載することが必要になります。

信用保証協会の保証付き融資かどうかは、決算書からは分からないことが多いため、追加で確認が必要な部分になります。

出所:中小企業庁HP(http://www.chusho.meti.go.jp/keiei/kakushin/2017/170510kaizen.htm)

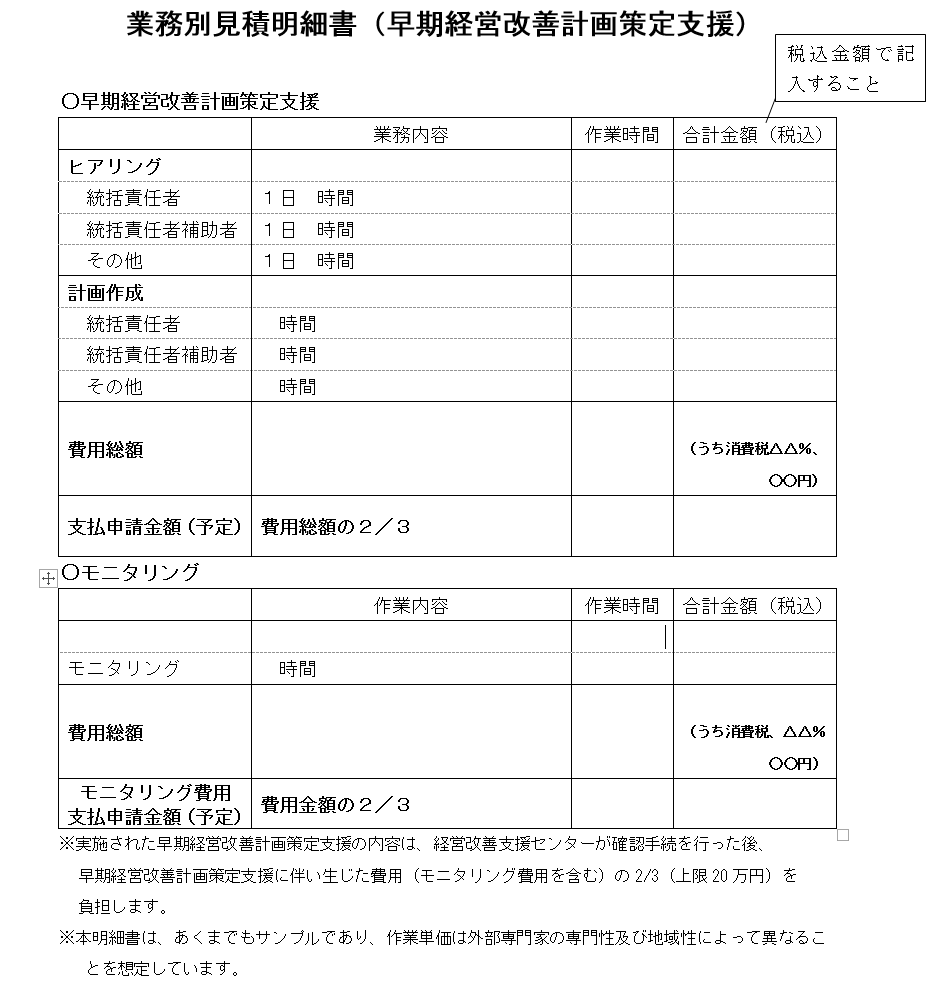

認定支援機関が「業務別見積明細書」を作成

認定支援機関に、以下のような「業務別見積明細書」を作成してもらいます。

ここでポイントは、早期経営改善計画の策定支援とモニタリングに費用を分ける点になります。

例えば、総額が30万円、作業単価を1時間10,000円とする場合、早期経営改善計画の策定支援で作業時間24時間、金額を24万円、モニタリングで作業時間6時間、金額を6万円などのような形で分けて記載します。また、このうち2/3が補助されることになります。

出所:中小企業庁HP(http://www.chusho.meti.go.jp/keiei/kakushin/2017/170510kaizen.htm)

添付書類を集める

最後に添付書類として提出する以下のものを収集します。

以下の2~4は、基本的には認定支援機関側が対応します。

- 履歴事項全部証明書(商業登記簿謄本) 原本

- 会計事務所などの専門家が認定支援機関であることを証する認定通知書の写し

- 連名で提出する金融機関が認定支援機関であることを証する認定通知書の写し

- この業務に関して認定支援機関が作成した見積書

申請書類を郵送する

申請書類を作成し、添付資料を全部揃えた後は、申請を行う経営改善支援センターに書類を郵送することになります。

早期経営改善計画の事業を利用する上での実務上の留意点

留意点① 決算書又は確定申告書の提出

手引きには必要書類として記載されていませんが、申請書に記載されている数値を確認するために、実際には直近の決算書(個人事業主の場合には直近期の確定申告書)の提出が求められます。

但し、各経営改善支援センターで運用の幅があるかもしれませんので、事前に一度確認しておくとスムーズに申請ができます。

留意点② 「認定支援機関による経営改善計画策定支援事業」との違い

本事業と似た仕組みとして、「認定支援機関による経営改善計画策定支援事業」という事業がありますが、この事業は資金繰り対策の意味合いがより強いものであり、金融機関からの金融支援(新規融資、リスケジュールなど)を織り込んだ事業計画に対してしか補助が認められておりません。

しかし、今回ご紹介の「早期経営改善計画策定支援事業」で作成する事業計画においては、金融機関からの金融支援が必要とされません。

事業計画に、金融支援を織り込む必要がない分だけ、取り組みやすい制度となっています。

留意点③ 過去に経営改善計画策定支援事業を活用している場合は利用できない

過去に経営改善計画策定支援事業を活用している場合は利用できません。

既に「認定支援機関による経営改善計画策定支援事業を活用したことがある場合」及び「中小企業再生支援協議会を活用して事業再生計画を策定したことがある場合」は、本事業は活用できません。

但し、早期経営改善計画策定支援事業に取り組んでいる最中に、資金繰りの悪化などから金融支援が必要となった場合には、経営改善計画策定支援事業や中小企業再生支援協議会に引き継いで経営改善の取り組みを行うことは可能となっています。

留意点④ 本事業の複数回利用はできない

本事業の複数回利用は認められていません。

本事業である早期経営改善計画作成支援事業については、複数回の利用が認められていないため留意が必要です。

補助金を活用して早期に事業計画を作りましょう

このように、この補助金は、認定支援機関である会計事務所と一緒になって事業計画を作ってもらえる補助金です。

利用申請などに多少の手間がかかりますが、事業を見直す時間をとって事業計画を作るのは、事業の発展・成長のためには欠かせないプロセスです。

事業計画の策定を検討している方は、ぜひ一度ご検討してみてください。