エクセルを使った売上予算の作り方

売上予算は、多くの個人事業や中小企業において経営の骨格を構成するものの一つであり、業績を左右する重要なものです。

そのため、売上予算をどのように作っていくかは、全体の予算を作る上においても重要なポイントとなります。

今回は、商社・卸や製造業などBtoBのビジネスを行なっている個人事業や中小企業において使いやすい売上予算の作り方を解説したいと思います。

目次

売上予算で最も重要なこととして、売上をどのように見込んでいくかということです。売上予算というのは、売上を予測することだけが目的ではないのですが、一方で売上の予測という要素は外せないので、まずは売上を予測する手法からご紹介したいと思います。

売上予測の手法

売上予測の手法としては、主にトップダウンアプローチとボトムアップアプローチがあります。それぞれの特徴をみてみましょう。

トップダウンアプローチ

まず、トップダウンアプローチですが、この手法は、経営者が前期以前の売上データや市場の状況、得意先や顧客の動向などを判断して、全体としての売上予算のイメージを作って行きます。

そして、この売上予算イメージを具体的な売上数値でおいてみます。

具体的な数字を全体としておいて、この売上予算を毎月の月次売上予算まで展開して行きながら、売上予算を作っていきます。

その後、実際に売上を担当する営業担当者などの個人予算に落とし込んでいくことになります。

トップダウンによる売上予算は、経営の方針を明確にしてから各営業担当者が自分自身の売上予算を作っていくため、経営方針が反映しやすくなります。

また、ゴールが明確になるため、売上予算を作るまでの時間を短くすることができます。

一方で、営業担当者が与えられた目標数値に合わせにいく形で売上予算を作ることになりがちなので、各営業担当者が自分自身の作った目標という感覚が遠くなり、売上予算に対する責任感が低くなる傾向があります。

ボトムアップアプローチ

続いて、ボトムアップアプローチですが、こちらは、経営者が全体を見ながらも、まずは得意先や顧客に近い営業担当者などが、自分自身の個人目標となる売上予算を設定していきます。

各担当者が設定する売上予算になるため、得意先や顧客から得られた情報を反映でき、比較的確度の高い情報に基づいた売上予算となることが期待されます。また、各担当者が自分自身で設定する目標としての売上予算であることから、予算達成に対する各担当者の責任を持ちやすい設定方法となります。

一方で、全体の方針などが十分に反映されない可能性があり、出来上がる売上予算もどちらかというと堅めの数字になる傾向があります。

また、積み上げによる売上予算の作成プロセスとなるため、やり取りが増えて、想定よりも時間がかかってしまうこともよくあります。

どちらがいい?

トップダウンアプローチとボトムアップアプローチは、どちらがいいかは業種・業態や規模によって違ってくるため、ケースバイケースです。

また、経営者の目標設定やスタッフの動機付けなどの方針によっても変わってきます。

しかし、私たちが個人事業や中小企業など比較的シンプルな事業をされている場合にオススメしている売上予算の設定方法は、トップ

ダウンアプローチとボトムダウンアプローチの折衷案です。

まずは、経営者が全体の目標利益をイメージしながら必要な売上予算をざっくりと算定した上で、各担当者に売上予算のイメージを伝え、具体的な個別予算を策定してもらいます。そして、個別予算を積み上げた結果、経営者の売上予算との差を埋めていくためのやり取りをしていく方法です。

シンプルな事業を行なっている個人事業や中小企業であれば、この方法でも比較的手間をかけずに必要な売上予算を策定することができるため、オススメです。

売上予算の作り方

それでは、具体的な売上予算をエクセルで作る場合のステップに分けて説明します。

Step1 経営者が目標売上予算を決める

まず、最初に経営者が経営方針や目指すべき利益目標、キャッシュフローなどから売上予算のイメージを設定します。

この時に設定するのは、細かい積み上げの売上予算ではなく、トップダウンで決める売上予算でまずはOKです。

設定する全体の売上予算の水準は、高すぎると各担当者のモチベーションが下がったり、絵に描いた餅になってしまいますし、低すぎると目指すべき利益が達成できなかったり、会社や事業の成長が見込めなくなってしまうため、経営者としてのリーダーシップが求められる売上予算設定となります。

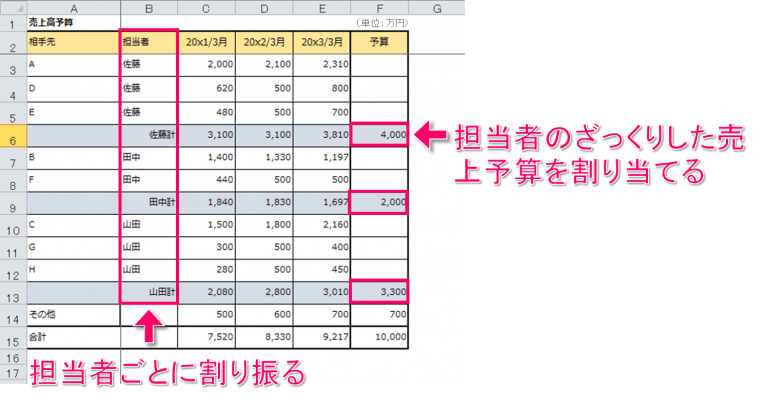

Step2 全体の売上予算を各担当者に割り当てる

次のステップで、Step1で設定した全体の売上予算を各担当者にざっくり割り当てます。

この時、各担当者へ割り当てる売上予算の配分基準は、いろいろありますが、一つの方法として、過去の売上実績に基づいて配分する方法があります。

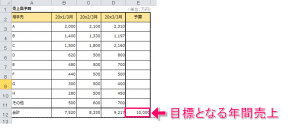

まず、過去の得意先別売上高に対して、担当者が決まっていれば、各担当者毎の過去の売上高を集計します。

そして、集計された過去の売上実績に対して、伸びしろなどを加味して各担当者ごとの売上予算を配分していきます。

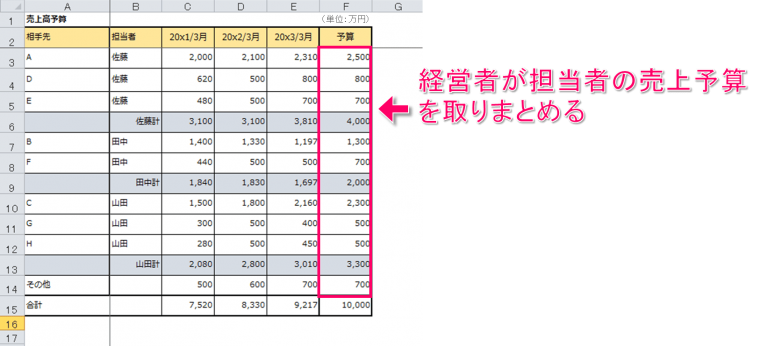

例えば、この事例であれば、20×3/3月期の得意先別売上高を各担当者ごとに集計すると佐藤さんが3,810万円、田中さんが1,697万円、山田さんが3,010万円となっていました。これをベースに各担当者の成長や得意先の伸びしろなどを考慮して、佐藤さんが4,000万円、田中さんが2,000万円、山田さんが3,300万円、その他700万円と割り振りました。

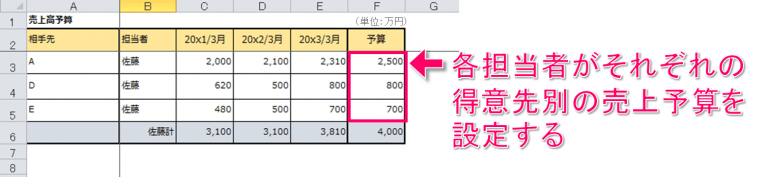

Step3 各担当者が自分の売上予算を設定する

経営者が割り当てた売上予算に対して、各担当者が実際の得意先の売上予算を設定しながら、達成可能性を検討しつつ、自分の売上予算を作って行きます。

この時に、重要なポイントは、経営者が割り当てた売上予算は必ず達成しないといけないノルマではなく、全体の予算を配分したときの目安くらいの位置付けとして、各担当者の自主性を促すような雰囲気を作ることです。

そうしないと、せっかく各担当者に売上予算を積み上げてもらうときに、無理やり数字を作る形になってしまい、予算の精度が落ちてしまうとともに、各担当者が作った売上予算を「作らされた」ものとして捉えてしまって、達成可能性が落ちてしまうからです。

この事例では、佐藤さんの売上予算を4,000万円として、各得意先A、D、Eの売上予算を検討してもらって、佐藤さんの売上予算を作ってもらいます。

Step4 各担当者の売上予算を取りまとめる

各担当者が売上予算を設定したら、次はこれを取りまとめて、全体の売上予算として集計します。

集計した結果、目標としている売上予算に届かなければ、経営者が調整した上で、再度、各担当者と売上予算の調整をしていきます。

このステップで、全体の売上予算から各担当者の個別売上予算への配分額が決定することになります。

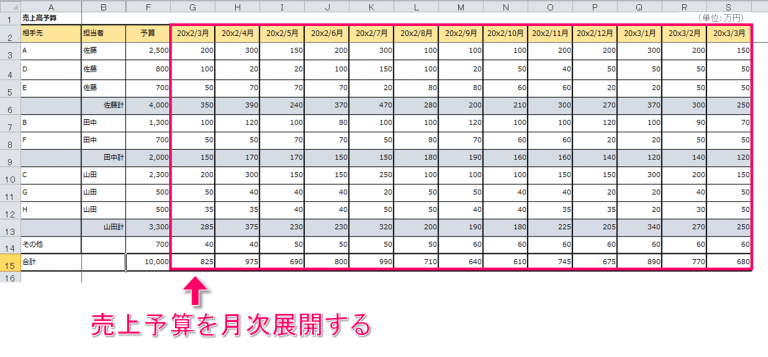

Step5 売上予算を月次に展開する

最後に、決定した各担当者毎の売上予算を月次に配分していきます。

なぜ、売上予算を月次に配分する必要があるかというと、月次に展開することで、毎月の売上予算に対する売上の実績を比較することができるようになるためです。

せっかく作った売上予算も、実績と比較して追いかけていかないと絵に描いた餅になってしまいます。

しっかりとPDCAサイクルを回して、各担当者が売上予算を達成していくためにも、売上予算の月次展開が重要となります。

売上予算の手間を1/10にする方法

このように売上予算はきっちり作れば経営者はもとより各担当者も明確な目標設定ができるため、売上を伸ばしていくために欠かせないものとなります。

では実際に売上予算を作成するときは、今回ご紹介したようなエクセルなどの表計算ソフトで作っていくことになります。

エクセルは非常に便利なツールで、シンプルな売上予算であれば、作成はもちろん予算管理までできますが、いくつか難点があります。

まず1点目ですが、売上予算は経営者だけでなく、各担当者とのファイルのやりとりが発生することになりますが、エクセルで作っていくと、ファイルのバージョンがわからなくなったり、途中でファイルが壊れるなど、仕上げていくためのやりとりに非常に手間がかかります。

次に、エクセルは非常に優れたツールでゼロベースでいろいろなことができるのですが、裏を返せば、ゼロから作らないといけないので、結構大変な作業になってしまいがちです。私たちも以前はエクセルで予算管理のサポートをしていましたが、私たちプロがやっても、1社あたり毎月1〜2時間はエクセルの作業時間を費やしていました。

このように、売上予算をエクセルでしようとするといくつかのハードルがあって、せっかく経営にとって非常に有効な手法である予算管理が広まらない一つの要因でもありました。

私たちは、これらのハードルを取り除いて、予算管理をもっとたくさんの事業者の方に行って欲しいという思いものもとで、クラウド会計を使って簡単に予算管理できるクラウドサービスManageboardを開発しました。

予算管理にご関心がある方、簡単に予算管理をやってみたい方、経営を見える化したい方は、ぜひ一度試してみてください。

国見 英嗣

株式会社ナレッジラボ 代表取締役CEO 有限責任監査法人トーマツ、デロイトトーマツファイナンシャルアドバイザリー合同会社にて監査、ITコンサルティング、M&A・事業再編アドバイザリーなど経営管理領域の業務を幅広く経験。その後、株式会社ナレッジラボを創業し、代表取締役CEOに就任。