飲食店が創業融資の獲得率を高める事業計画書の書き方

本記事は11分で読むことができます

更新日:2020年1月9日 投稿日:2019年12月26日

飲食店を開業するためには、まとまった開業資金が必要となり、小さいお店でも数百万円、ある程度の規模になると1千万円を超える場合があります。

全部自己資金でまかなえるのがベストですが、なかなか難しいのが現状で自己資金に加えて資金調達をするケースがほとんどだと思います。

そこで、飲食店を始めるための開業資金として、もっとも利用しやすいのが、日本政策金融公庫の創業融資です。この創業融資を受けるためには、お店をどのように経営していくかを説明する創業計画書を作成する必要があります。

今回は、創業融資を受けるために必要な事業計画書の書き方を解説します。

事業計画書の雛形をダウンロード

まず、日本政策金融公庫のホームページにアクセスして、 創業融資を利用する際に必要となる事業計画書の雛形をダウンロードします。

個人で飲食店を開業する場合は、通常、日本制作金融公庫の国民生活事業という部署が管轄になるため、各種書式のダウンロードから国民生活事業を選択します。

ホーム >サービスのご案内 >各種書式ダウンロード >国民生活事業

と移っていくと、以下のページにたどり着きます。

借入申込書等ダウンロード

ここから、「創業計画書」をエクセルでダウンロードします。

エクセルでダウンロードすれば、パソコンで作成できますし、編集も簡単なので、こちらをおすすめします。

また、飲食店の開業で創業融資を受ける場合は、「創業計画書記入例」のうち、「洋風居酒屋」の例がありますので、こちらも合わせてダウンロードして参考にしてください。

事業計画書を作る

1. 創業の動機

ここには、創業をすることに至った経緯や起業に対する想いや目的を記入します。

事業計画書で一番重要なのは、全体のストーリーです。

飲食店を開業することが、単なる思いつきではなく、しっかり考え、準備した結果の開業であることをしっかりアピールしてください。

銀行は、飲食店を開業しようとしているオーナーが、

- お店を開店させるまでにしっかりと準備をしてきているか?

- 勢いや思いつきで創業に至っていないか?

- 数字を管理する能力があるか?

などといった、経営者としての「個人」の部分を非常によく見ています。

「創業の動機」の欄に書くべき話としては、

- 小さい頃から、飲食店をオープンしたいという夢があった。

- 前職自体の〇〇という体験から、自分で飲食店を開業したいという想いが大きくなった。

- 飲食店業界を○年間に渡って調査研究した結果、〇〇の飲食店の開業に全てをかけてみたいという決意に至った。

このように、創業の動機は、過去からしっかり準備してきたことを熱量を込めて記載していくと説明がしやすくなります。

まずは、創業の動機の部分で、このあたりをきちんと説明して、銀行に創業者個人が信用するに足る人であることを伝えてください。

これが、創業融資への近道となります。

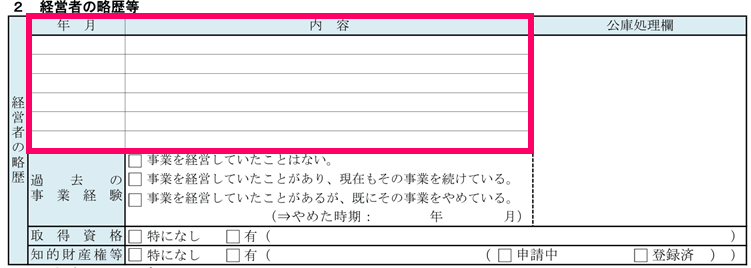

2. 経営者の略歴等

「年月」と「内容」

ここには、経営者となる創業者の経歴を時系列で簡単に記入します。

基本的には、働き出してからの経歴でよいかと思います。

重要なのは、1.創業の動機で記載した内容との整合性です。

きっちり合わせる必要はないですが、矛盾がないか?一貫性があるか?という点は注意しましょう。

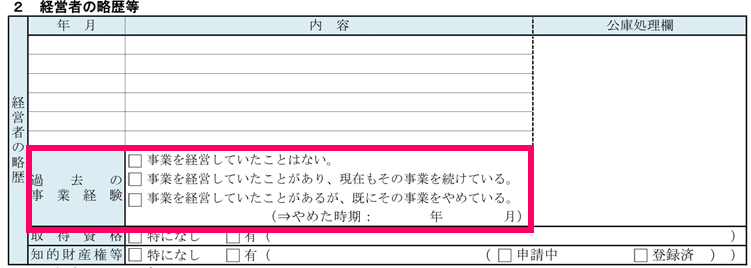

「過去の事業経験」

次に「過去の事業経験」を選択してチェックをつけてください。

もし、過去に経営をしたことがあり、失敗していたとしても正直に記載しましょう。銀行は、様々な情報、データベースを持っています。 先ほども解説しましたが、銀行は創業者の人間性をしっかり見ていますので、信頼関係を損なうようなことはしないでおきましょう。

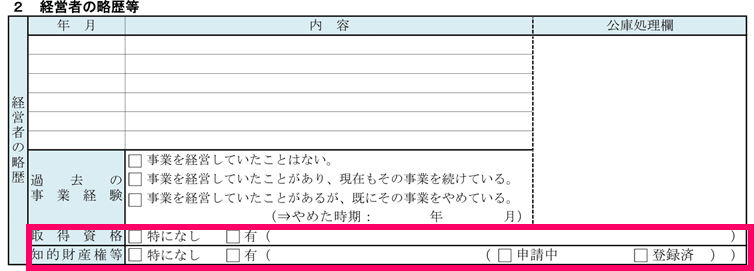

「取得資格」と「知的財産権」

また、取得資格には、保有している資格があれば、「有」にチェックをつけて、かっこ内に、保有資格を記入します。

飲食店であれば、調理師免許やソムリエ資格などを保有していれば、記入しておきましょう。

知的財産権等も同様です。こちらも創業者個人に帰属するような知的財産権(特許権や商標権など)があれば、「有」にチェックをつけて、かっこ内に、知的財産権の内容を記入します。

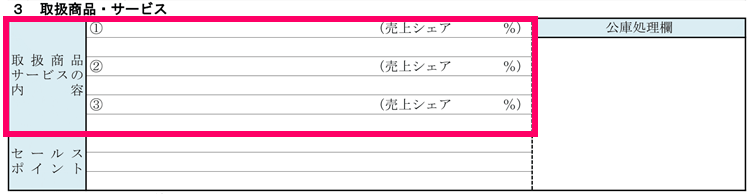

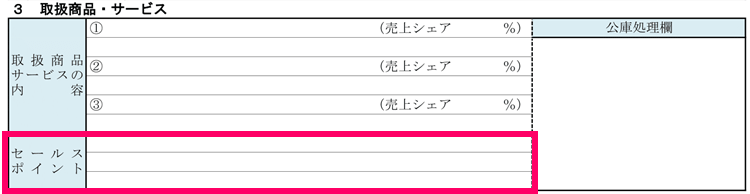

3.取扱商品・サービス

取扱商品・サービスの内容

この欄には、開業する飲食店で提供する主なメニューの内容を簡単に記載してください。ポイントは、提供する主なメニューと、それぞれの価格帯がわかるように記入することです。

例えば、ランチとディナーで分けて、それぞれのメインの料理とその平均価格帯(〇〇円〜〇〇円というような形)で記入すればOKです。

また、売上シェアには、記入した商品・サービスが全体の売上に占める割合を記入してください。すでに営業を開始している場合は過去2、3ヶ月くらいの平均売上高から計算すれば算定できますし、もし営業開始前なら、見込みの売上比率を記入してください。

セールスポイント

ここには、「取扱商品・サービスの内容」で記載した主なメニューの特色や売り文句、他との違いといった特徴を記載してください。銀行は、あなたが開業しようとする飲食店が今後も長く継続できるお店であるかどうかを判断します。そこで、お店の主なメニューやセールスポイントは重要な判断要素となります。

なお、「セールスポイント」の欄は自由に書けるのですが、銀行にアピールしたいのであれば、やはりストーリーが重要になります。

できるだけ、創業の動機と経営者の略歴と一貫性があり、お店のコンセプトと矛盾していないセールスポイントを簡潔明瞭に記載できるかどうかがポイントになります。

全体を見渡しながら、とにかくストーリーを意識してください。

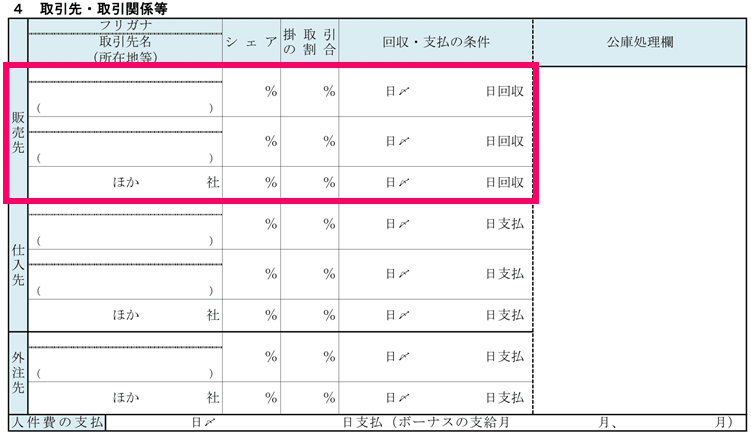

4.取引先・取引関係等

銀行が融資を行うときに、必ずチェックするポイントがあります。

それが、「お店の商売の流れ」です。

どこから何を仕入れて、どのようなお客様にどんなメニューを提供しているのか?

お店の商売の流れをシンプルに説明できるかどうかが、創業融資を受けられるかどうかのポイントになります。

販売先

まず、「取引先名」ですが、お店の場合、一般の個人客がメインであれば「一般顧客」とか「一般個人」と書き、カッコ内には、その顧客の住んでいるエリアや年齢層、職業など、その個人顧客がどのような層なのかがわかるような記載をします。

「シェア」は、全体の売上高に対するその顧客グループに対する売上高の割合を記入します。

「掛取引の割合」は、その顧客グループの中における現金売上以外の売上比率を記入しますが、一般的な個人顧客向けの現金売上がメインであれば、ブランクで問題ありません。

「回収・支払の条件」には、その顧客グループとの主な取引条件を記入します。現金取引であれば、「現金回収」とか「即金」と記入してください。

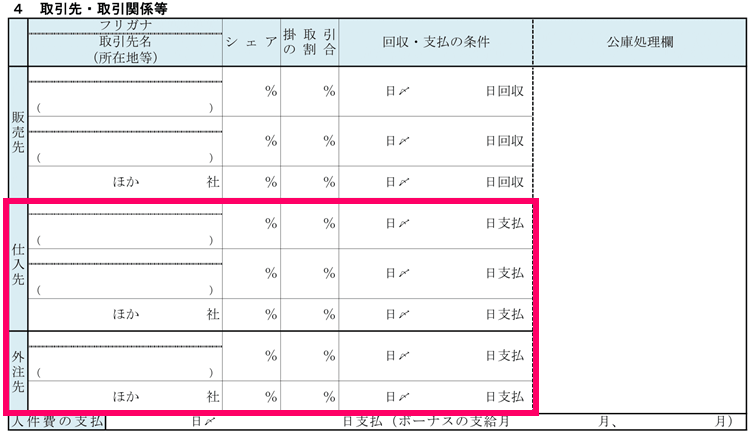

仕入先・外注先

仕入先とは、販売する商品や加工する原材料などを仕入れる取引先、外注先とは、自分たちでできない加工や作業をお願いしている外注業者をいいます。

「取引先名」、「シェア」「掛取引の割合」については、基本的に販売先の「販売」を「支払」に変えると概ね同じですので、詳細な解説は割愛します。

なお、支払条件とは、一般的に「○日締めの○日支払」といい、仕入先や業者に対する請求書の計算期間の末日を「○日締め」、その請求書の支払期日を「○日支払」といいます。以下を参考にして、仕入先や外注先グループごとの支払条件を記入してください。

- 毎月1日〜末日の仕入・購入代金を翌月の10日に支払う場合・・・末締めの翌月10日支払

- 毎月前月21日〜今月20日の仕入・購入代金の請求書を翌月の末日に支払う場合・・・20日締めの翌月末日支払

- まとめてではなく、仕入の都度、仕入後10日以内に支払う場合・・・仕入の都度10日後支払

- 仕入や購入と同時に現金・振込で支払う場合・・・現金仕入

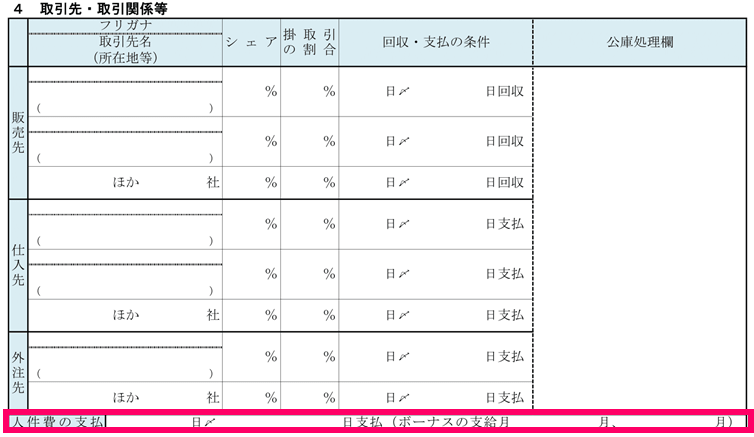

人件費の支払

ここは従業員がいる場合に、従業員への給与の支払条件を記入します。 また、賞与の支給が決まっている場合には、賞与の支払月を「ボーナスの支払月」の欄に記入してください。

5.従業員

ここには、創業融資を受けるお店の人員数を記入します。

記入する人数の対象者は、実際にお店に従事している人を対象に記載してください。

6.お借入の状況

ここには、個人事業の場合は創業者、法人の場合は代表者の個人の借入状況を記入します。

お店に関連しない借入のみということですので、現時点においてすでにお店用の借入やビジネスローンがあっても、ここには記載しないでください。

あくまで、お店の事業外の借入である、住宅ローンや自動車ローン、その他事業に関連しない借入を記入します。

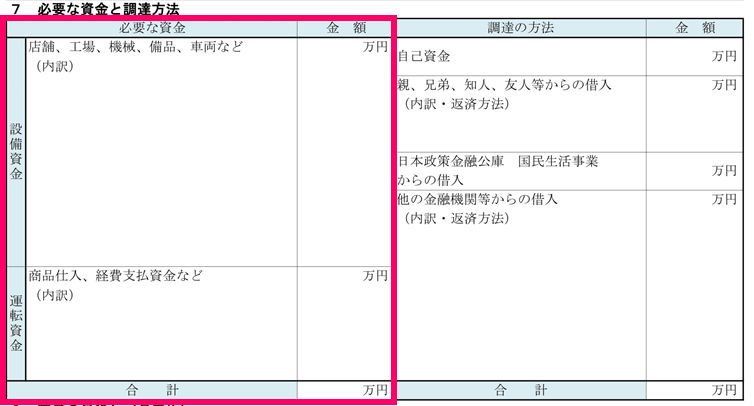

7.必要な資金と調達方法

ここは、なぜ借入が必要かというところを数字で説明するパートであり、創業融資を進める上でのポイントとなります。

銀行は単純な赤字の埋め合わせなどという理由では基本的にお金を貸してくれません。創業融資を受けるためには、新しいお店の経営を始めるためにこれくらいの資金が必要だということをロジカルに説明する必要があります。

必要な資金(表の左側)

表の左側には、事業やお店を経営していく上で必要な資金を記入します。

なお、飲食店を経営するための開業資金としてどれくらい必要なのかについては、以下の記事が参考になりますので、ご覧ください。

参考記事:飲食店の開業準備時に知っておくべき開業資金の計算方法

設備資金

設備資金には、設備投資したいものを記入します。例えば、次のようなものです。

- 店舗の内装や外装の工事代金

- 厨房機器の購入代金

- 賃借物件の敷金や保証金

- パソコンや備品一式

運転資金

運転資金には、事業が軌道に乗るまでに必要な資金を記入します。例えば、次のようなものです。

- 新しい店舗の商品仕入資金

- 新しい商品展開するための広告宣伝費

- 開業準備のための人件費

金額は見積額となるため、設備資金にあたるものや金額が大きなものは、外部業者の見積書を取っておいてください。そうしないと、金額の根拠の説明ができないため、マイナスポイントとなります。

書き方のポイント

基本的には、事業を行う上で必要不可欠で、金額が大きく、価値が明確にわかるものを書いていくと説明しやすくなると考えています。

事業を行う上で必要不可欠というのは、先ほどから何度も出てきているストーリーから導かれるものということです。すなわち、この設備がないと創業の動機や組み立てたお店の経営が実現できないというストーリーを組み立てることです。

また、価値が明確にわかるものというのは、購入したものが目に見えないようなもの(例えば、よくわからないコンサルティング費用など)というものは、支出に対する効果の説明がしにくいので、価値が目に見えてわかるもの(店舗の内外装とか厨房設備など物理的実体があるもの)の方がシンプルにストーリーを説明しやすくなるのではないかと考えます。

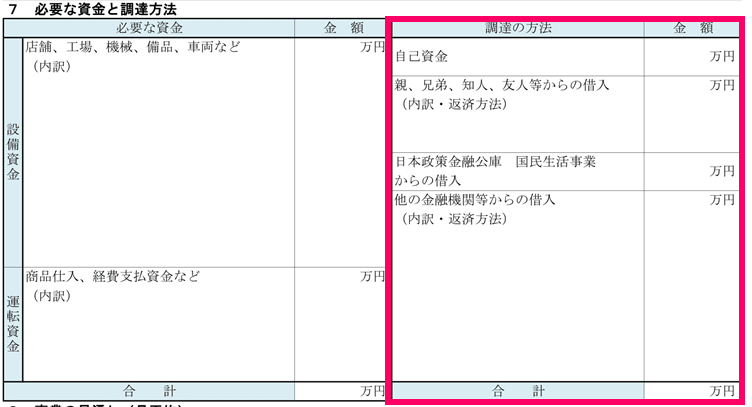

調達の方法(表の右側)

表の右側は、表の左側の資金をどのように確保するかということを書くことになります。

自己資金

自己資金とは、自分の手持ちのお金から、設備資金と運転資金に持ち出せる金額を記入します。

親、兄弟、知人、友人等からの借入

親、兄弟、知人、友人等から借入が見込まれる場合には、こちらに記入してください。

他の金融機関等からの借入

他の金融機関等からの借入が見込まれる場合には、こちらに記入してください。

日本政策金融公庫 国民生活事業からの借入

自己資金、親等から借入、他行からの借入で不足する金額を、こちらに記入してください。

日本政策金融公庫の新創業融資制度においては、創業時において創業資金総額の10分の1以上の自己資金が必要とされていますが、一般論として自己資金の比率が多いほど、創業融資の審査上は有利になるものと考えられます。全体のバランスを見ながら、調達の方法を検討してください。

最後に、表の左の合計額と表の右の合計額が一致していることを確認してください。

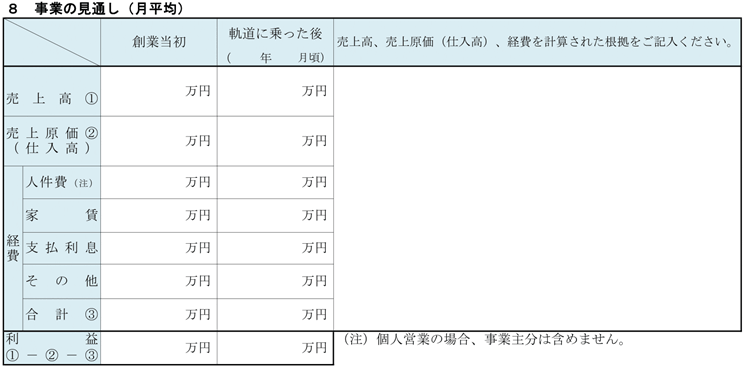

8.事業の見通し(月平均)

最後に事業の見通しを作っていきます。

この事業の見通しは、業種・業態によって記載する内容が大きく変わってきますので、以下の記事を参考にしながら作成してみてください。

参考記事:事業の見通しの事例の書き方〜店舗業の場合〜

これでいったん完成です

創業融資は誰でも簡単に融資が受けられるものではありません。決して簡単に考えないでください。

この記事で解説したお話は、あくまでスタートラインに立つための準備であって、ここからは創業者であるあなたが、銀行担当者に対して、誠実に、きっちり説明しながら、時間をかけて銀行との信頼関係を作っていくことが重要です。

そうすることで、銀行はあなたのパートナーになってくれるはずです。